Affaire individuelle commerçant : simplicité et protection 2025

L’essentiel à retenir : Depuis mai 2022, créer une affaire personnelle commerçant protège automatiquement vos biens perso (maison, épargne) sans démarche supplémentaire ! Idéal pour les solos, sans capital minimum, et avec une simplicité administrative record. La séparation des patrimoines limite les risques pro à vos actifs professionnels, sauf pour les dettes fiscales. #StartupSolo

Vous rêvez de votre propre boutique, mais la peur de tout perdre vous bloque ? L’affaire personnelle commerçant change tout ! Fini les démarches lourdes : créez votre activité en 48h, sans capital ni formalités. Depuis 2022, vos biens perso sont automatiquement protégés en cas de coup dur, une révolution qui a supprimé les démarches coûteuses de l’EIRL ! Ce statut allie simplicité, sécurité et avantages fiscaux pour booster votre projet, que vous vendiez des produits ou lanciez un service. Dans cet article, découvrez comment ce régime simplifié favorise les entrepreneurs solo sans prise de tête. Prêt à passer à l’action ?

L’affaire personnelle commerçant : le tremplin idéal pour entreprendre en solo !

Vous rêvez de lancer votre propre commerce, d’être votre propre patron, mais la paperasse et les statuts compliqués vous freinent ? Et si tout était plus simple que vous ne le croyez ?

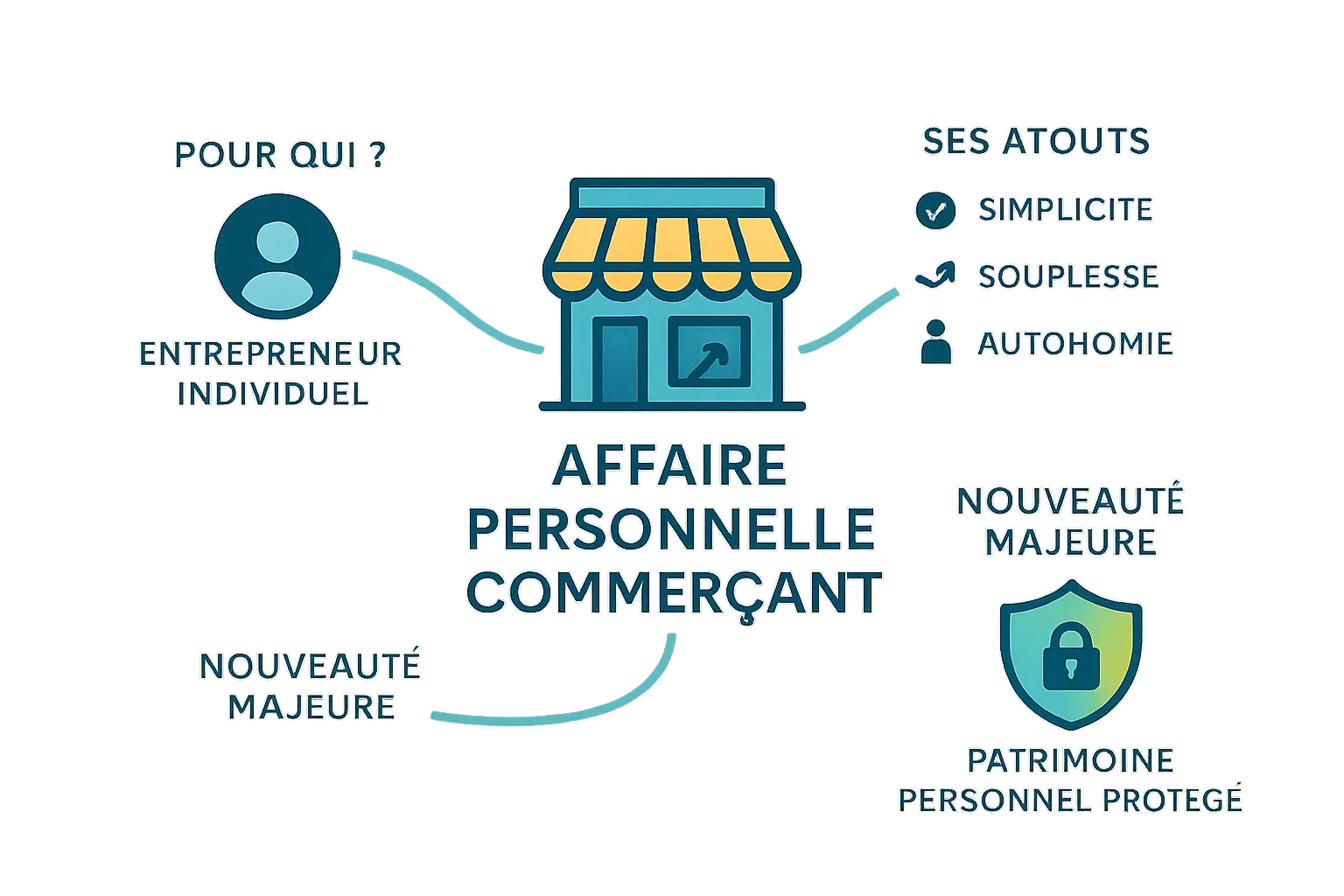

L’affaire personnelle commerçant, c’est vous en tant que personne physique qui démarrez une activité commerciale en votre nom propre. Simple comme bonjour : pas besoin de société, de capital, ni de formalités complexes. Un vrai statut sur-mesure pour les entrepreneurs solo !

Et là où ça devient vraiment intéressant ? Une réforme de 2022 a tout changé : votre patrimoine personnel est désormais automatiquement protégé en cas de dettes professionnelles. Plus besoin de démarches spéciales, c’est intégré dès le départ ! Qui dit mieux ? Mais il y a aussi des points à surveiller… On fait le point complet juste après !

C’est quoi exactement, une affaire personnelle commerçant ?

Rêvez de lancer votre business sans paperasse ? L’affaire personnelle commerçant est faite pour vous !

Les bases à connaître

Ici, c’est vous l’entreprise ! Pas de capital minimum, zéro démarches lourdes : démarrez seul, librement. Attention : vos choix influencent business ET vie perso. Mais depuis 2022, vos biens personnels sont protégés en cas de souci pro grâce à la séparation automatique des patrimoines. Un atout majeur pour sécuriser votre projet !

Entreprise individuelle (EI) ou micro-entreprise ?

Choisissez entre deux options : l’EI, statut de base sans seuil de CA, ou la micro-entreprise, régime simplifié avec avantages sociaux sous plafonds (188 700€ commerce, 77 700€ services). La micro-entreprise, c’est un régime de l’EI, pas un statut à part. Vous pouvez même passer d’un régime à l’autre selon l’évolution de votre activité !

Un détail crucial : en micro-entreprise, les cotisations sociales sont calculées sur votre CA (12,3% à 23,1% selon le secteur) sans charges fixes. Idéal pour tester une idée sans se sur-endetter.

Commerçant ou artisan : attention à ne pas confondre !

Le commerçant achète/revente des biens (ex: épicerie). L’artisan transforme des produits ou propose des services manuels avec qualification requise (ex: serrurier). Le commerçant s’inscrit au RCS, l’artisan au Répertoire des Métiers. Une nuance clé pour éviter les erreurs administratives !

La révolution de 2022 : votre patrimoine personnel enfin à l’abri !

Fini le stress : la séparation automatique des patrimoines

Depuis le 15 mai 2022, une réforme majeure protège les entrepreneurs individuels.

Auparavant, seule une EIRL permettait de séparer les biens. Aujourd’hui, tout entrepreneur individuel (y compris les micro-entrepreneurs) bénéficie de cette protection par défaut !

« Depuis 2022, votre patrimoine personnel est protégé par défaut. Seuls les biens utiles à l’activité peuvent être saisis par les créanciers pros en cas de coup dur. »

Plus besoin de démarches : la séparation s’applique automatiquement à l’immatriculation. Exit les EIRL depuis février 2022 !

Et cerise sur le gâteau : cette protection s’active dès le démarrage de l’activité. Aucune formalité supplémentaire, aucun risque de saisie de vos biens perso. Vos économies, votre logement, tout reste hors d’atteinte sans effort. ️

Qu’est-ce qui est “pro” et qu’est-ce qui est “perso” ?

Le patrimoine professionnel comprend tout ce qui sert à votre activité : matériel, stock, fonds de commerce, véhicule pro, comptes bancaires dédiés, créances clients et dettes sociales.

Votre patrimoine personnel inclut votre résidence principale (sauf la partie pro), résidence secondaire, voiture perso, comptes d’épargne…

Exemple concret : si vous êtes coiffeur à domicile, vos outils de travail sont “pro”, tandis que votre canapé ou votre Livret A sont “perso”. Même chose si vous êtes boulanger : le four professionnel est “pro”, mais votre maison de famille reste “perso”.

Pour sécuriser votre résidence principale, bien choisir votre assurance habitation est essentiel. Assurez-vous que vos biens protégés le sont aussi en cas de sinistre !

Les exceptions à connaître

Attention : certains créanciers fiscaux (URSSAF, impôts) peuvent cibler vos biens perso en cas de :

- Non-paiement d’impôts directs (IR, taxe foncière)

- Dettes sociales non réglées (cotisations, CSG)

- Fraude avérée ou manquements répétés aux obligations fiscales

La protection tombe aussi si vous renoncez volontairement à la séparation pour garantir un prêt professionnel (ex : hypothèque sur votre résidence secondaire). Mais rassurez-vous : ces cas restent exceptionnels.

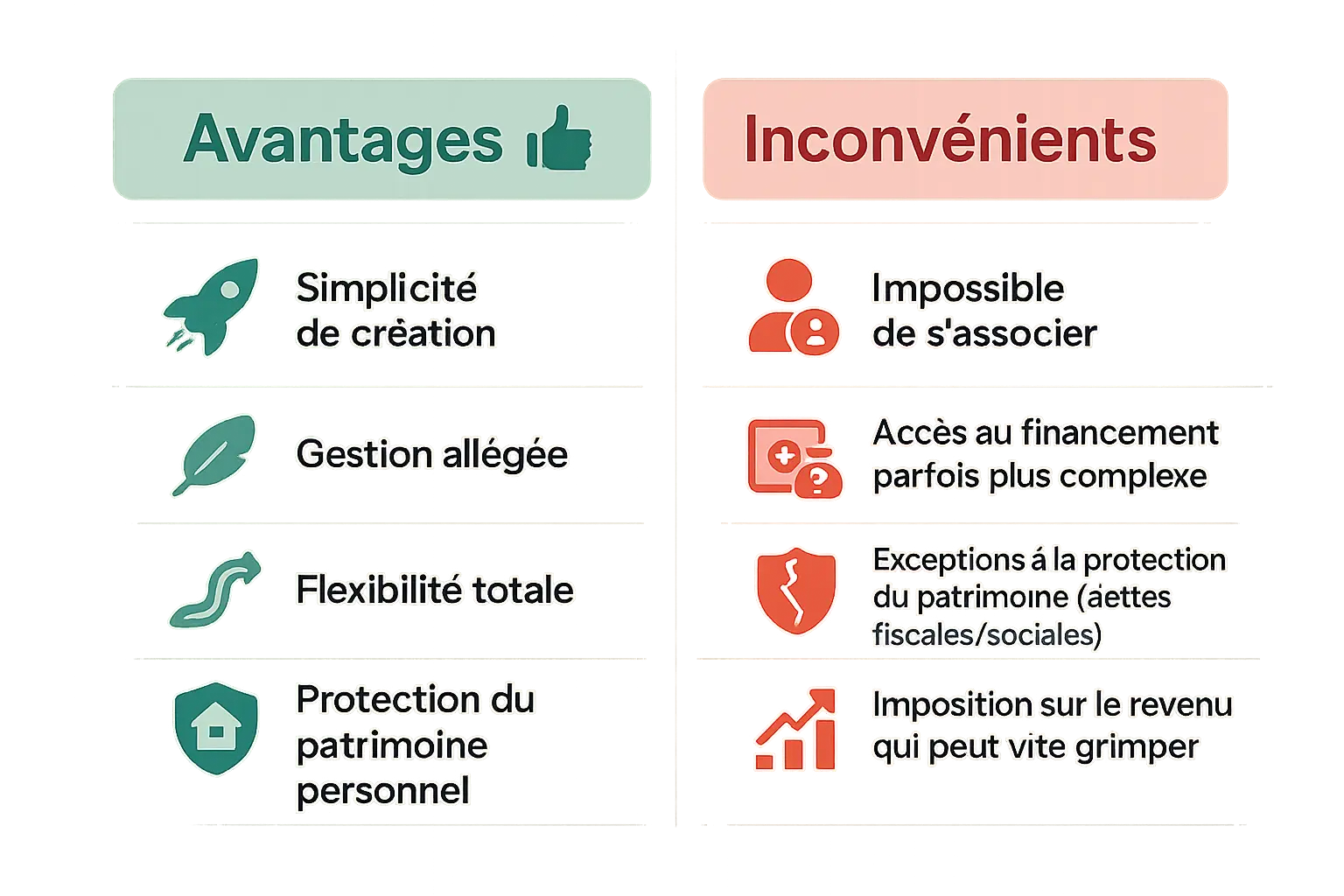

Avantages et inconvénients : on pèse le pour et le contre

Créer son entreprise en solo, c’est tentant non ?

Sans associé ni actionnaire, ce statut offre des atouts indéniables… mais présente aussi des limites à connaître avant de se lancer !

| Avantages | Inconvénients |

|---|---|

|

|

Envie de garder le contrôle total sur vos choix ? Ou besoin de levier pour grandir ?

Sachez qu’en 2024, 78% des micro-entreprises créées en France ont opté pour ce statut justement pour sa simplicité. Mais attention : au-delà de 188 700€ de CA, les obligations comptables s’intensifient !

Et si vous dépassez 77 700€ de chiffre d’affaires annuel (pour les BNC) ou 85 000€ (pour les BIC), d’autres obligations fiscales s’appliquent. Le régime micro reste idéal pour tester un business sans se noyer dans le papier, mais attention à ne pas rester figé dans ce cadre si votre activité décolle !

En résumé : parfait pour démarrer, mais à revoir si vous rêvez d’ouvrir des filiales ou de lever des fonds. Alors, la balance penche-t-elle pour vous ?

Et les impôts et cotisations dans tout ça ?

Côté fiscalité : l’impôt sur le revenu

En tant que commerçant individuel, vos revenus s’ajoutent à vos autres revenus et sont déclarés dans la catégorie BIC (Bénéfices Industriels et Commerciaux). Deux options : le micro-BIC si votre CA reste sous 77 700 € (services) ou 188 700 € (ventes), avec un abattement forfaitaire jusqu’à 71 %. Pratique pour éviter les tracas de gestion !

Le régime réel s’applique au-delà de ces seuils. Vous déduisez vos charges réelles (locaux, fournitures, etc.) pour un calcul d’impôt sur vos vrais bénéfices. Le micro-BIC reste idéal pour simplifier la gestion, surtout en début d’activité.

Côté social : le statut de TNS

En tant que Travailleur Non Salarié (TNS), vos cotisations sociales (santé, retraite, invalidité) s’appuient sur vos bénéfices. Avantage : elles sont déductibles de votre revenu imposable ! Des cotisations minimales garantissent une couverture de base, même en cas de déficit.

- Impôt sur le Revenu (IR) : vos bénéfices s’ajoutent à vos revenus.

- Catégorie BIC : pour activités commerciales, artisanales ou industrielles.

- Statut de TNS : régule vos cotisations sociales.

- Options de TVA : bénéficiez de la franchise en base si votre CA reste sous les seuils.

Anticiper ces obligations est essentiel. Structurez vos finances simplement pour sécuriser votre projet !

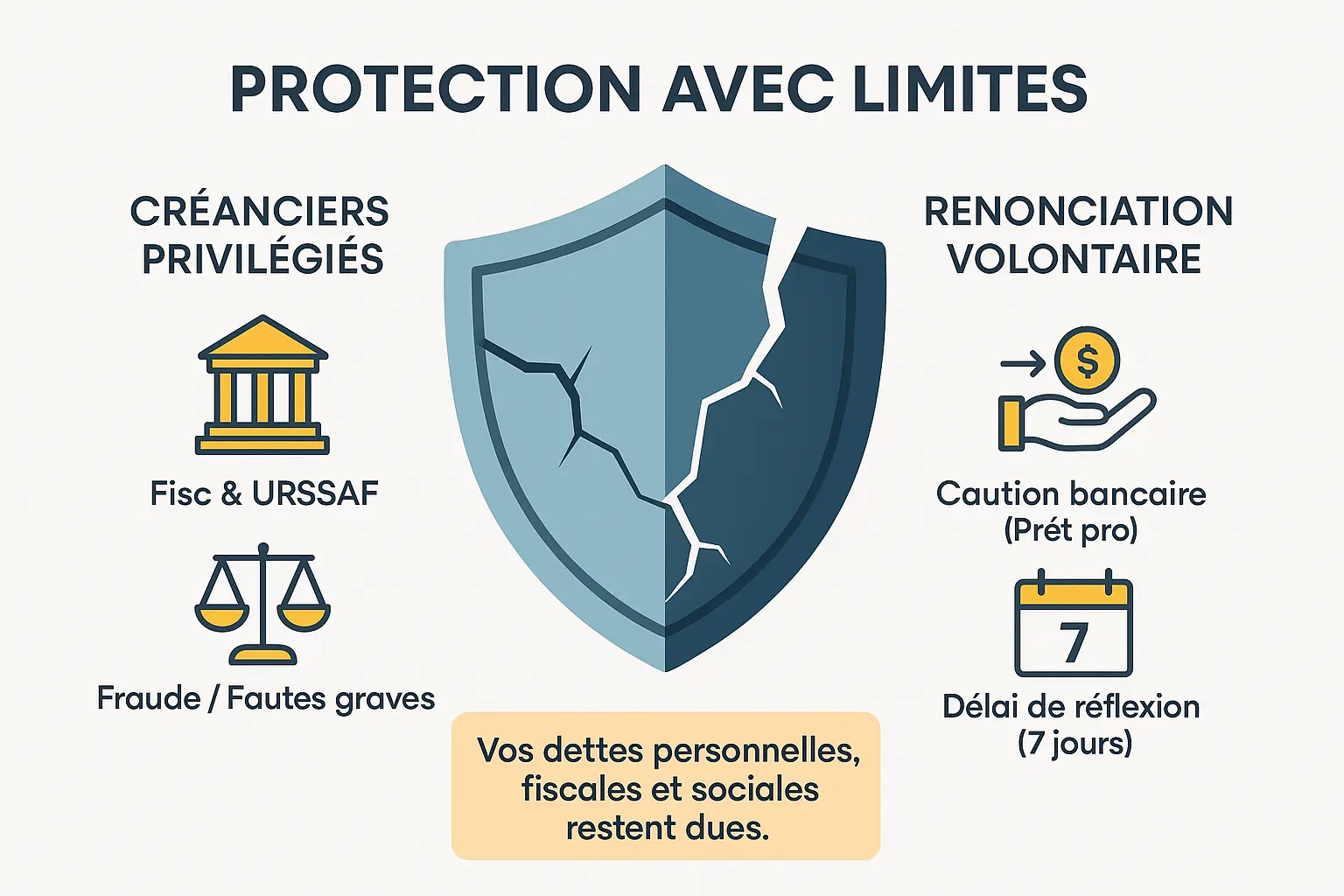

Attention, la protection n’est pas un bouclier infaillible !

Les créanciers qui ont encore des droits

Attention : la séparation des patrimoines ne protège pas contre tous les créanciers. L’administration fiscale et l’URSSAF peuvent saisir vos biens perso pour récupérer l’impôt sur le revenu, la taxe foncière pro ou les cotisations sociales comme la CSG. Même les micro-entrepreneurs sont concernés !

En cas de manœuvres frauduleuses (déclaration fausse, activités cachées) ou de non-respect répétés (déclarations erronées, retards), ces organismes peuvent agir sans autorisation judiciaire. Le juge peut aussi condamner à rembourser sur vos biens perso en cas de faute grave.

N’oubliez jamais : vos dettes personnelles, fiscales et sociales restent dues. La protection ne s’applique qu’aux dettes purement professionnelles envers vos fournisseurs ou votre banque.

Quand vous renoncez volontairement à la protection

Une banque peut exiger une garantie personnelle pour un prêt. En acceptant, vous exposez vos biens perso à la saisie. C’est souvent le cas pour les prêts immobiliers ou les investissements lourds. La résidence principale reste protégée sauf si vous renoncez explicitement.

Mais vous avez un délai de réflexion de 7 jours avant de signer. Si vous écrivez manuellement « Je renonce au délai de 7 jours », ce délai tombe à 3 jours. Attention à bien comprendre les conséquences avant de signer ! Une fois la renonciation validée, le créancier pourra saisir vos biens perso pour cette dette spécifique.

Quand l’affaire personnelle n’est PAS le bon choix (et les alternatives)

On adore l’affaire personnelle pour sa simplicité, mais elle n’est pas parfaite pour tout projet ! Découvrez quand il vaut mieux opter pour une autre forme juridique.

- Vous prévoyez une croissance rapide avec levée de fonds. Une SASU/SARL attire plus facilement des investisseurs grâce à la séparation juridique. Exemple : une entreprise de tech en phase de scale-up aura plus de crédibilité avec une SASU qu’en affaire personnelle.

- Vous voulez vous associer à d’autres personnes. L’affaire personnelle ne permet pas de partager le capital, contrairement à une EURL/SASU, idéal pour intégrer des compétences complémentaires.

- Votre projet est risqué et nécessite une séparation totale des responsabilités. Une société protège mieux dans les secteurs à haut risque (construction, restauration) en isolant les dettes professionnelles de votre patrimoine.

- Vous cherchez à optimiser fiscalité et rémunération. La SARL/SAS autorise le cumul salaire/dividendes pour réduire la charge fiscale, avec des choix comme l’impôt sur les sociétés (IS) pour réinvestir les bénéfices.

Les alternatives ? La SARL (ou EURL) et la SAS (ou SASU). Elles créent une personne morale distincte, idéale pour lever des fonds ou intégrer des associés. Attention : formalités plus lourdes (statuts, comptes détaillés) et rigueur comptable sont obligatoires.

À retenir : Si votre projet évolue vers la croissance, sortez de l’affaire personnelle. Une conversion en société est toujours réalisable via des démarches administratives simples, comme la publication au registre du commerce.

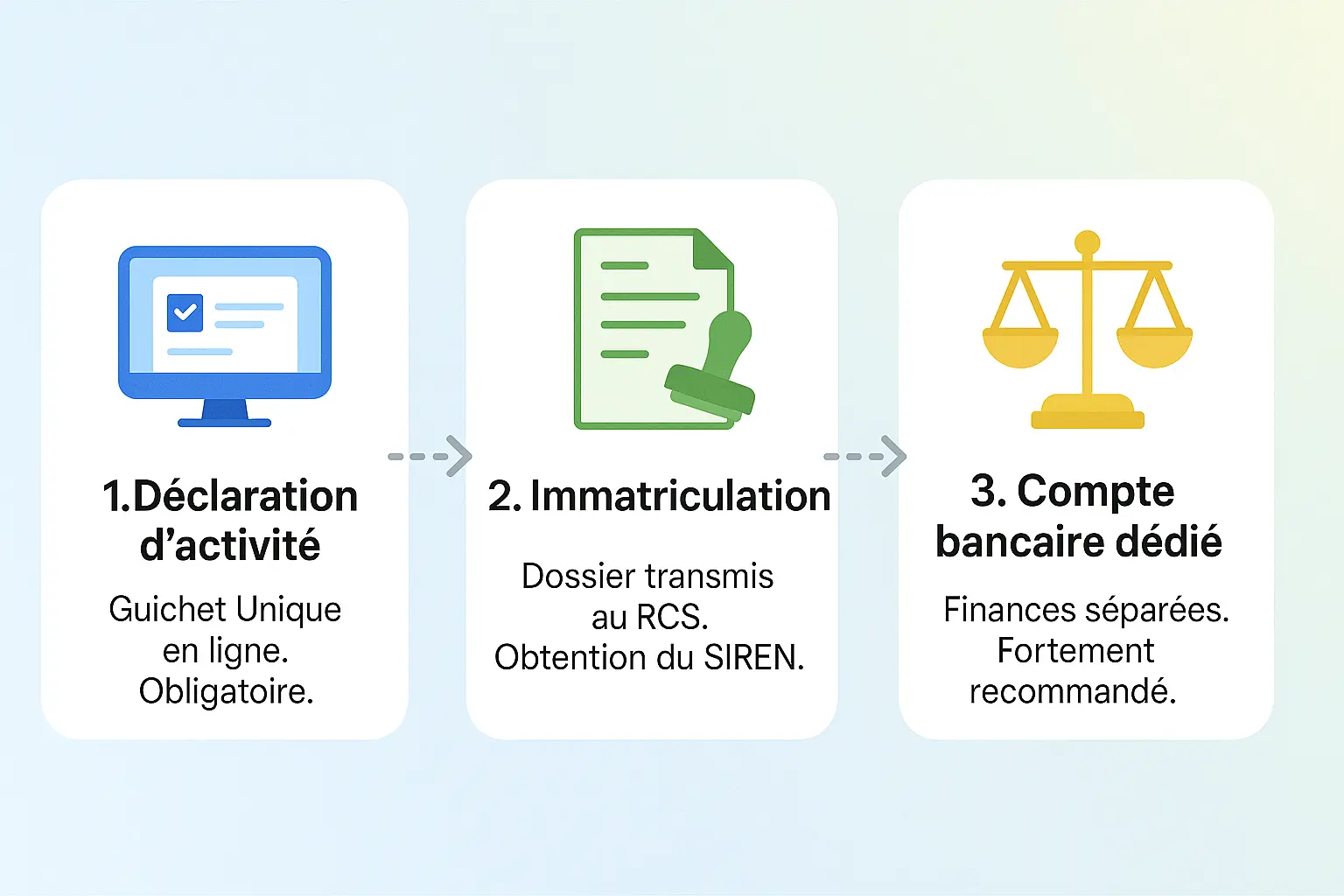

Prêt à sauter le pas ? Votre plan d’action en 3 étapes !

Convaincu ? Créer votre affaire personnelle est plus simple que vous ne le pensez. Avec la séparation automatique des patrimoines depuis 2022, vous bénéficiez d’une protection juridique dès le départ. Voici votre feuille de route !

- La déclaration d’activité : Obligatoire sur le Guichet Unique des entreprises. Connectez-vous via FranceConnect ou votre compte INPI pour simplifier les démarches.

- L’immatriculation : Votre dossier est envoyé au Registre du Commerce et des Sociétés (RCS). Vous obtenez votre numéro SIREN, clé pour toutes démarches futures.

- Un compte bancaire pro : Non obligatoire sous seuil de chiffre d’affaires, mais indispensable pour organiser vos finances. Évitez les erreurs fiscales et gagnez en clarté !

Voilà, vous avez tout en main pour démarrer. Jusqu’à 188 700€ de CA annuel en activité commerciale ! À vous de jouer !

L’affaire personnelle commerçant, c’est l’idéal pour démarrer en solo : simplicité, protection du patrimoine depuis 2022, démarches rapides. Grâce à la séparation des biens, vous gardez votre maison et votre épargne à l’abri tout en testant votre idée. Prêt à franchir le pas ? L’indépendance vous tend les bras !

FAQ

Qu’est-ce qu’une affaire personnelle commerçant ?

Une affaire personnelle commerçant, c’est quand un individu lance une activité commerciale en son nom propre. Avant 2022, votre patrimoine perso et pro étaient mélangés. Mais depuis la loi révolutionnaire de 2022, vous bénéficiez automatiquement de deux patrimoines distincts ! Résultat : vos biens personnels (maison, épargne…) sont protégés en cas de problème pro, sauf exceptions fiscales ou sociales. Parfait pour tester son idée sans risquer sa sécurité perso, non ?

C’est une affaire personnelle ?

Absolument ! Contrairement à une société, ici, vous êtes l’entreprise. Pas de capital à constituer, pas de statuts à rédiger. Votre responsabilité est limitée au patrimoine pro (sauf exceptions), et les démarches d’immatriculation sont ultra-simplifiées. C’est l’idéal pour démarrer seul, sans prise de tête, en restant 100 % décisionnaire de votre projet.

Quel est le statut juridique d’un commerçant ?

Le commerçant individuel est une « personne physique » qui réalise des actes de commerce (vente de marchandises, prestations de services…) de manière habituelle. Pour être officiel, il doit s’inscrire au RCS. Depuis 2022, son statut s’appelle « entrepreneur individuel » (EI), avec patrimoines séparés. Pas de forme juridique complexe, mais attention : il ne peut pas s’associer ni créer de « personne morale ».

Quelle est la différence entre entrepreneur individuel et micro-entreprise ?

La micro-entreprise n’est pas un statut, mais un régime simplifié pour l’EI ! Les deux partagent la même structure juridique (vous êtes l’entreprise), mais la micro-entreprise bénéficie de plafonds de chiffre d’affaires (77 700 € pour les services, 188 700 € pour le commerce) et de démarches allégées (déclaration en ligne, pas de compte dédié avant 10 000 € de CA). L’EI classique a plus de flexibilité fiscale (régime réel possible) mais plus d’obligations.

Quelle est la définition d’une affaire personnelle commerçant ?

C’est une activité commerciale exercée en solo, avec vous comme unique responsable. Concrètement : vous achetez pour revendre, vous gérez seul, et vous profitez de la protection automatique des biens perso depuis 2022. À noter : pour être officiel, il faut déclarer son activité au Guichet Unique et s’immatriculer au RCS. Simple, rapide, mais pas éternel (pensez à évoluer vers une SARL si vous souhaitez vous associer).

Qui est considéré comme un commerçant ?

Tout individu qui réalise des actes de commerce de façon habituelle ! Par exemple : les vendeurs en ligne, restaurateurs, détaillants… Mais attention ! Il faut s’inscrire au RCS pour bénéficier du statut officiel. Sans cette immatriculation, vous devenez un « commerçant de fait » : vous avez les devoirs (paiement des dettes) mais pas tous les droits (comme les baux commerciaux). Alors, on valide son statut en 5 minutes en ligne ?

Comment faire pour ne pas en faire une affaire personnelle ?

Pour éviter de confondre vie perso et pro, quelques réflexes clés ! D’abord, ouvrez un compte bancaire dédié (obligatoire au-delà de 10 000 € de CA annuel). Ensuite, évitez de déduire des frais perso de votre activité. Enfin, si vous contractez un prêt pro, refusez les garanties personnelles (sinon adieu la protection du patrimoine). Et si vous voulez vraiment une séparation totale, optez pour une SARL ou SASU

Quel est le synonyme de « faire son affaire personnelle » ?

On parle aussi d’entrepreneur individuel (EI), micro-entrepreneur (si vous respectez les plafonds), ou tout simplement d’auto-entrepreneur ! Dans les textes, on trouve aussi les termes d’indépendant ou de travailleur non-salarié (TNS). Mais attention : « micro-entreprise » reste un régime, pas un statut juridique. Des nuances qui pèsent lourd quand on parle de protection patrimoniale ou de fiscalité.

Comment fonctionne une EI ?

L’EI, c’est la base du business solo ! Vous démarrez seul, sans capital minimum. Vos bénéfices s’ajoutent à vos revenus imposables (IR), avec possibilité d’opter pour le micro-BIC (abattement de 50 à 71 % selon l’activité). En 2024, vous pouvez cumuler jusqu’à 77 700 € de CA pour les services, 188 700 € pour le commerce. Et cerise sur le gâteau : vos biens perso sont protégés d’office depuis 2022 (sauf dettes fiscales ou sociales). Prêt à vous lancer ?