Avance sur héritage : montant max légal et fiscal 2025

Pas le temps de tout lire ? L’avance sur héritage permet d’anticiper sa part légale, mais son montant dépend de la situation familiale et des abattements fiscaux. Comprendre la réserve héréditaire (50% à 75% du patrimoine selon le nombre d’enfants) et les 100 000 € par parent/enfant tous les 15 ans évite conflits et optimise la transmission. Le notaire reste incontournable pour sécuriser l’opération.

Besoin d’un coup de pouce avant l’héritage ? Le montant maximum d’une avance sur héritage dépend de votre situation familiale (1 enfant = 1/2 du patrimoine, 2 = 2/3, 3+ = 3/4) et d’abattements fiscaux pouvant atteindre 100 000 € par parent et enfant, renouvelables tous les 15 ans, ou 31 865 € pour les dons d’argent. Dépasser sa part réservataire peut obliger l’héritier à rembourser les autres au décès du donateur ! Un notaire reste indispensable pour sécuriser l’acte et éviter les conflits futurs. Spoiler : ce n’est pas une manne gratuite, mais une anticipation stratégique à préparer avec soin pour optimiser votre transmission.

Avance sur héritage : c’est quoi au juste ?

Vous avez besoin d’un coup de pouce financier en sachant qu’un héritage arrive un jour ? L’avance sur héritage pourrait être LA solution. Pas de panique, on vous explique tout sans jargon incompréhensible !

Définition simple et claire

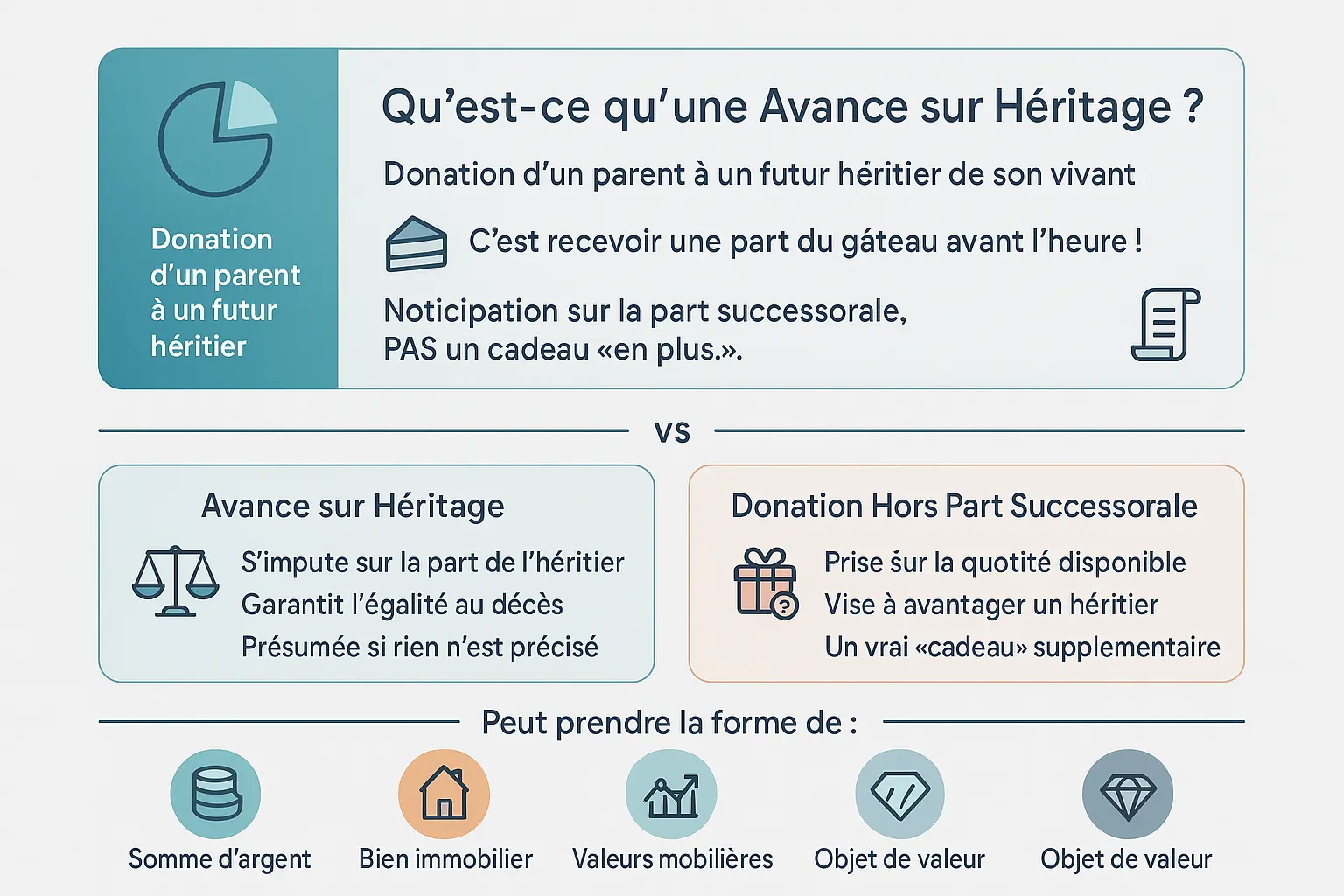

L’avance sur héritage, aussi appelée donation en avancement d’hoirie, c’est quand un parent donne à l’un de ses enfants une partie de ce que ce dernier recevra à sa succession. C’est comme si vous récupériez votre part du gâteau avant que toute la famille ne s’installe à table !

À la différence d’un cadeau classique, cette donation sera déduite de votre héritage futur au moment du décès du donateur. C’est un transfert anticipé, pas un bonus supplémentaire.

Avance sur héritage vs donation « hors part » : la différence cruciale

Attention à ne pas mélanger les deux concepts ! L’avance sur héritage concerne uniquement la part réservataire de l’héritier (la portion de patrimoine qu’il a droit de recevoir obligatoirement). En revanche, une donation hors part vient de la quotité disponible (la partie que le donateur peut offrir librement).

Concrètement, une avance sur héritage peut prendre plusieurs formes :

- Une somme d’argent versée par les parents

- Un bien immobilier transmis avec clause d’usufruit

- Des valeurs mobilières (actions, obligations)

- Des objets précieux (bijoux, voiture de collection)

Le risque ? Si la valeur donnée dépasse la quotité disponible, les autres héritiers peuvent demander un ajustement. Et cerise sur le gâteau : mieux vaut passer devant notaire pour éviter les conflits familiaux !

Le fameux « montant maximum » : on démêle le vrai du faux !

Alors, la question à un million : quel est le montant maximum pour une avance sur héritage ?

La réponse est… « ça dépend ! ». Pas de plafond unique, mais deux règles clés à comprendre : la limite civile (protection des héritiers) et la limite fiscale (optimisation des impôts).

La limite n°1 : la protection des héritiers (la réserve héréditaire)

Imaginez : vous voulez aider votre enfant, mais attention à ne pas grignoter la part des autres héritiers !

La réserve héréditaire est la part du patrimoine « réservée » par la loi aux héritiers obligatoires (enfants, conjoint). Impossible de la contourner ! La quotité disponible est le reste à disposer librement.

| Nombre d’enfants du donateur | Part de la réserve héréditaire (pour tous les enfants) | Part de la quotité disponible (ce que le parent peut donner librement) |

|---|---|---|

| 1 enfant | 1/2 du patrimoine | 1/2 du patrimoine |

| 2 enfants | 2/3 du patrimoine (1/3 chacun) | 1/3 du patrimoine |

| 3 enfants ou plus | 3/4 du patrimoine (en parts égales) | 1/4 du patrimoine |

Si votre don dépasse la part réservataire de votre enfant, il devra rembourser la différence à ses frères/sœurs au moment de la succession. C’est l’indemnité de réduction.

Et si un héritier n’est pas content ? Il peut exercer une action en réduction pour récupérer sa part légitime. C’est le notaire qui calcule tout ça à la succession.

La limite n°2 : l’optimisation fiscale (les abattements)

Maintenant, parlons argent ! Comment donner sans (trop) payer d’impôts ?

L’État encourage les dons anticipés avec des abattements fiscaux (montants non imposables). Voici les plus utiles :

- 100 000 € par parent et par enfant : renouvelables tous les 15 ans. Un couple peut donc offrir 200 000 € à chaque enfant sans impôts !

- 31 865 € pour les dons d’argent : cumulable avec le précédent, sous conditions (donateur < 80 ans, donataire majeur).

- 80 724 € entre époux/PACS : tous les 15 ans, sans toucher aux parts d’héritiers.

Dépassez ces seuils ? Des droits de donation s’appliqueront sur la somme excédentaire. Privilégiez les dons échelonnés tous les 15 ans pour maximiser les abattements !

Et un petit + : les dons pour logement principal ou rénovation énergétique bénéficient d’une exonération temporaire de 100 000 € jusqu’en 2026. De quoi faire une bonne affaire sans grignoter les abattements classiques !

Concrètement, que se passe-t-il à la succession ?

Le temps passe, et la succession s’ouvre. Qu’advient-il de l’avance reçue il y a des années ? Rassurez-vous : la loi a tout prévu pour que justice soit faite entre héritiers !

Le « rapport civil » : rétablir l’égalité entre héritiers

Le rapport civil est le mécanisme clé pour garantir l’égalité entre les héritiers. L’héritier ayant reçu l’avance doit « rapporter » cette somme à la succession, mais sans rendre physiquement l’argent ou le bien.

Le rapport civil est le mécanisme clé qui garantit l’égalité entre les héritiers. Il assure que l’avance sur héritage reste une simple anticipation, et non un avantage définitif.

Exemple concret : – Patrimoine total : 200 000 € pour 2 enfants. – L’un a reçu 20 000 € en avance. – Le calcul se fait sur 220 000 € (200k + 20k). – Chaque part théorique : 110 000 €. – L’héritier avancé reçoit 90 000 € (110k – 20k), l’autre 110 000 €. L’égalité est respectée !

Le « rappel fiscal » : la mémoire de l’administration fiscale

L’administration fiscale a la mémoire longue ! Les donations effectuées moins de 15 ans avant le décès influencent les droits de succession. Objectif : empêcher les stratégies d’évitement fiscal.

Voici les impacts :

- Les abattements déjà utilisés (ex : 100 000 € par enfant) ne sont pas réutilisables.

- Les tranches de taxation déjà « consommées » lors de la donation augmentent les droits à payer à la succession.

Exemple : une donation de 80 000 € il y a 10 ans réduit l’abattement restant à 20 000 € pour la succession. Résultat ? Une taxation plus lourde sur les montants supplémentaires.

Exceptions : les dons manuels de 31 865 €/an ou les donations notariées de plus de 15 ans sont hors du périmètre du rappel fiscal. Pour les autres cas, préparez-vous à ajuster vos calculs !

Le « prêt sur héritage » : mythe ou réalité ?

Vous croyez au « prêt sur héritage futur » ? Désolé, mais c’est illégal en France . Pourquoi ? Un héritage futur est trop incertain : date du décès, dettes cachées, partage entre héritiers… Une banque ne peut rien garantir. Le Code civil (art. 722) proscrit d’ailleurs les pactes sur succession future : on ne peut pas disposer d’un héritage avant le décès. Même les prêts entre proches sont limités : au-delà de 5 000 €, une déclaration fiscale est obligatoire !

Mais des solutions existent pour débloquer des liquidités quand une succession traîne ou coûte cher. Voici les options légales et accessibles !

Alors, quelles sont les vraies solutions pour obtenir des liquidités ?

- L’avance sur succession ouverte

La succession tarde ? Avec l’accord des héritiers, un notaire peut verser une avance sur votre part. Par exemple, si un parent meurt et que le partage prend des mois, vous pouvez obtenir un acompte pour des frais urgents. Plus d’infos ici - Crédit pour régler les droits de succession

Manque de liquidités pour payer l’État ? Des prêts garantis par le bien hérité existent. Le paiement peut aussi être fractionné sur 3 ans (ou 5 ans pour les entreprises), sous réserve de présenter des garanties (hypothèque). Sans cela, des pénalités de 2,4 % par an s’appliquent en cas de retard. - Crédit immobilier sur un bien hérité

Propriétaire via un héritage ? Vous pouvez obtenir un crédit garanti par le bien, jusqu’à 60 % de sa valeur. Exemple : un héritier ayant reçu un bien de 300 000 € peut emprunter jusqu’à 180 000 €. Attention cependant : frais élevés (8,5 % du montant) et risque de saisie en cas de défaut.

L’étape incontournable : pourquoi le notaire est votre meilleur allié

On pourrait être tenté de faire ça entre nous, avec une simple poignée de main. Grosse erreur !

Passer par un notaire pour une avance sur héritage, c’est comme acheter un billet d’avion avec une assurance rapatriement : on espère ne jamais en avoir besoin, mais on est bien content de l’avoir sous la main quand ça coince !

Le notaire n’est pas juste là pour les papiers. C’est le gardien de la paix des familles, il transforme une simple donation en un acte sécurisé et incontestable pour l’avenir.

Voici pourquoi votre notaire devrait être votre premier contact :

- Il authentifie l’acte : Fini les « j’ai donné, tu as reçu » qui tournent en rond. Son tampon vaut preuve d’intention.

- Il conseille : Il vérifie que vous ne piétinez pas sur la réserve héréditaire des autres héritiers et valide que tout respire la légalité.

- Il clarifie la nature de la donation : S’agit-il d’une avance sur part successorale (rapportable) ou d’une donation préciputaire (hors part) ? Sa signature dissipe les brouillards juridiques.

- Il personnalise : Besoin d’une réserve d’usufruit pour garder les clés de votre maison ? D’un droit de retour pour protéger vos arrières ? Il a la panoplie du sur-mesure.

Coût de l’acte notarié ? Un investissement minime comparé aux frais d’un conflit familial qui dérape devant le tribunal.

Alors, on se lance ? Le récap’ pour passer à l’action !

Et voilà, l’avance sur héritage n’a plus de secrets pour vous !

Il n’y a pas de montant maximum unique, tout dépend de votre situation familiale (la fameuse réserve héréditaire). Par exemple, avec 1 enfant, vous pouvez offrir jusqu’à la moitié de votre patrimoine sans léser les autres héritiers.

Vous pouvez même donner jusqu’à 100 000 € par enfant tous les 15 ans sans payer d’impôts. Une super opportunité pour anticiper les transmissions tout en optimisant votre fiscalité !

L’avance sera toujours prise en compte à la succession pour garantir l’équité entre vos proches. Ce n’est pas un cadeau caché, mais bien une anticipation de la part qui reviendra légitimement à l’héritier.

Le notaire est votre meilleur allié dans cette démarche. Il sécurisera les démarches, évitera les conflits, et s’assurera que toutes les étapes légales soient respectées.

La meilleure chose à faire ? En parler ! Discutez-en en famille et prenez rendez-vous avec un notaire pour explorer vos options. C’est la première étape pour concrétiser vos projets tout en préparant l’avenir sereinement.

Et une fois les fonds reçus, il sera temps de réfléchir à comment bien placer son argent suite à un héritage pour le faire fructifier !

Et voilà ! L’avance sur héritage est une solution flexible, encadrée par la loi et les abattements fiscaux (jusqu’à 100 000€ par enfant). N’oubliez pas : le notaire sécurise tout, et bien placer son argent après un héritage peut amplifier vos gains ! Parlez-en en famille, et sautez le pas avec un expert !

FAQ

Quel est le montant maximum d’une avance sur héritage ?

Pas de plafond unique ! C’est comme un jeu de piste légal et fiscal. D’un côté, la réserve héréditaire limite ce que vous pouvez anticiper : 1 enfant = 50% du patrimoine, 2 enfants = 33% chacun, 3+ enfants = 25% chacun. De l’autre côté, l’État vous offre des abattements pour ne pas payer d’impôts : 100 000€ par parent/enfant tous les 15 ans, 31 865€ pour des dons d’argent (sous conditions), et 80 724€ pour les époux. Attention : au-delà de ces montants, les droits s’invitent à la fête !

Comment se calcule une avance sur héritage ?

C’est un mélange de maths et de bon sens ! Tout dépend du nombre d’enfants : – 1 enfant → ½ du patrimoine = max à anticiper. – 2 enfants → ⅓ chacun (total ⅔). – 3+ enfants → ¾ à partager équitablement. Ensuite, on applique les abattements fiscaux pour réduire la facture. Un exemple ? Un couple avec 2 enfants peut offrir 200 000€ sans impôts (100k par parent) + 31 865€ d’argent en prime. Le reste… c’est pour le fisc !

Est-il possible de faire une avance sur héritage ?

Oui, mais attention : ce n’est pas un cadeau, c’est un prélèvement sur la part future de l’héritier. Le donateur doit être un ascendant (parent, grand-parent), le destinataire un réservataire (enfant, petit-enfant). Pour éviter les conflits, le notaire est indispensable ! Il rédige l’acte, précise si c’est une avance ou une donation hors part, et sécurise tout le monde. Sans ça, les frères et sœurs pourraient réclamer leur dû à la succession !

Quelle est la différence entre une donation et une avance sur héritage ?

La nuance est de taille ! – L’avance sur héritage = un acompte. Ce que vous recevez sera déduit de votre part à la succession. Obligatoire pour respecter l’égalité entre héritiers. – La donation hors part successorale = un cadeau. Prélevée sur la quotité disponible, elle s’ajoute à votre héritage. Mais attention : le donateur doit le préciser clairement, sinon c’est automatiquement une avance. Un notaire pourra vous guider pour choisir selon vos objectifs !

Quel pourcentage prend l’État lors d’un héritage ?

C’est un barème progressif entre 5% et 45% selon le lien de parenté. Mais avant, les abattements s’appliquent : – 100 000€ gratuits pour un enfant (tous les 15 ans). – 15 932€ pour un frère/sœur. – 250 000€ pour un conjoint (si non marié, c’est 80 724€). Au-delà, le fisc pioche dans son sac à taux. Un exemple : pour un héritage de 200 000€, un enfant paiera des droits sur 100 000€ (après abattement), soit 11 500€. Sans abattement ? 28 500€ de droits. La différence est énorme !

Est-il possible de demander au notaire une avance sur succession ?

Absolument ! Le notaire est votre allié numéro 1. Il valide que l’avance respecte la réserve héréditaire, rédige l’acte notarié (obligatoire pour les biens immobiliers), et ajoute des clauses malines : réserve d’usufruit (le donateur continue d’habiter son bien), droit de retour (le bien revient au donateur si l’enfant meurt avant lui). Sans notaire, les dons manuels (comme l’argent) sont légaux, mais risqués : imaginez un frère qui conteste tout ! Avec un acte notarié, c’est sécurité juridique et sérénité familiale garanties.

Est-ce qu’une avance sur héritage est possible pour un petit enfant ?

Oui, même pour les tout-petits ! Un nourrisson peut recevoir une avance, mais son représentant légal (ses parents) signe avec le notaire. La loi protège les mineurs : un don de 100 000€ (renouvelable) est possible sans impôts. En revanche, si l’avance est trop lourde pour les autres héritiers, le juge peut intervenir. Et bonne nouvelle : les présents d’usage (jouets, vêtements) ne sont jamais rapportables. Pratique pour les anniversaires !

Est-il possible de souscrire un prêt bancaire d’avance sur héritage en France ?

Oubliez cette idée ! Aucune banque ne prête sur un héritage futur : c’est trop incertain (dates, montants, dettes…). En revanche, si la succession est ouverte mais bloquée (héritage immobilier), vous pouvez : – Négocier une avance sur succession avec les autres héritiers (via le notaire). – Souscrire un prêt hypothécaire en utilisant un bien hérité comme garantie. – Envisager un regroupement de crédits pour des montants plus modestes. Pas de solution miracle, mais des alternatives bien réelles à explorer !

Qu’est-ce qu’une avance sur héritage de terrain ?

Un don de terrain en avant-première ! Le parent transmet la propriété (ou une partie) à un enfant, en déduisant ce geste de la part qu’il recevra à la succession. Le notaire peut ajouter des clauses : par exemple, le parent garde un droit d’exploitation s’il s’agit d’un terrain agricole, ou un droit de passage si le terrain est constructible. Attention : ce don sera rapporté au patrimoine à la mort du donateur, pour redistribuer équitablement le reste. Un terrain donné = une égalité à préserver !