Banques étrangères : Prêts accessibles aux Français en 2025

L’essentiel à retenir : Être fiché FICP en France n’est pas une fatalité. Luxembourg, grâce à des banques comme BIL ou Fortuna Banque, offre des crédits aux non-résidents. Les règles de l’UE offrent 14 jours de rétractation et aucun frais de change en euro. Idéal pour un projet à l’étranger !

Fatigué des refus de prêt en France ou coincé avec un fichage FICP ? Saviez-vous que 1 Français sur 5 se tourne vers une banque étrangère pour financer ses projets ? Que ce soit pour un achat immobilier en Espagne, un investissement locatif en Belgique, ou un besoin urgent de liquidités, des solutions existent ! Découvrez des pays comme le Luxembourg, l’Andorre ou la Suisse, où les banques étrangères proposent des offres adaptées aux profils atypiques, avec des taux parfois plus avantageux et des démarches simplifiées. On vous révèle les secrets pour réussir votre demande de prêt à l’international !

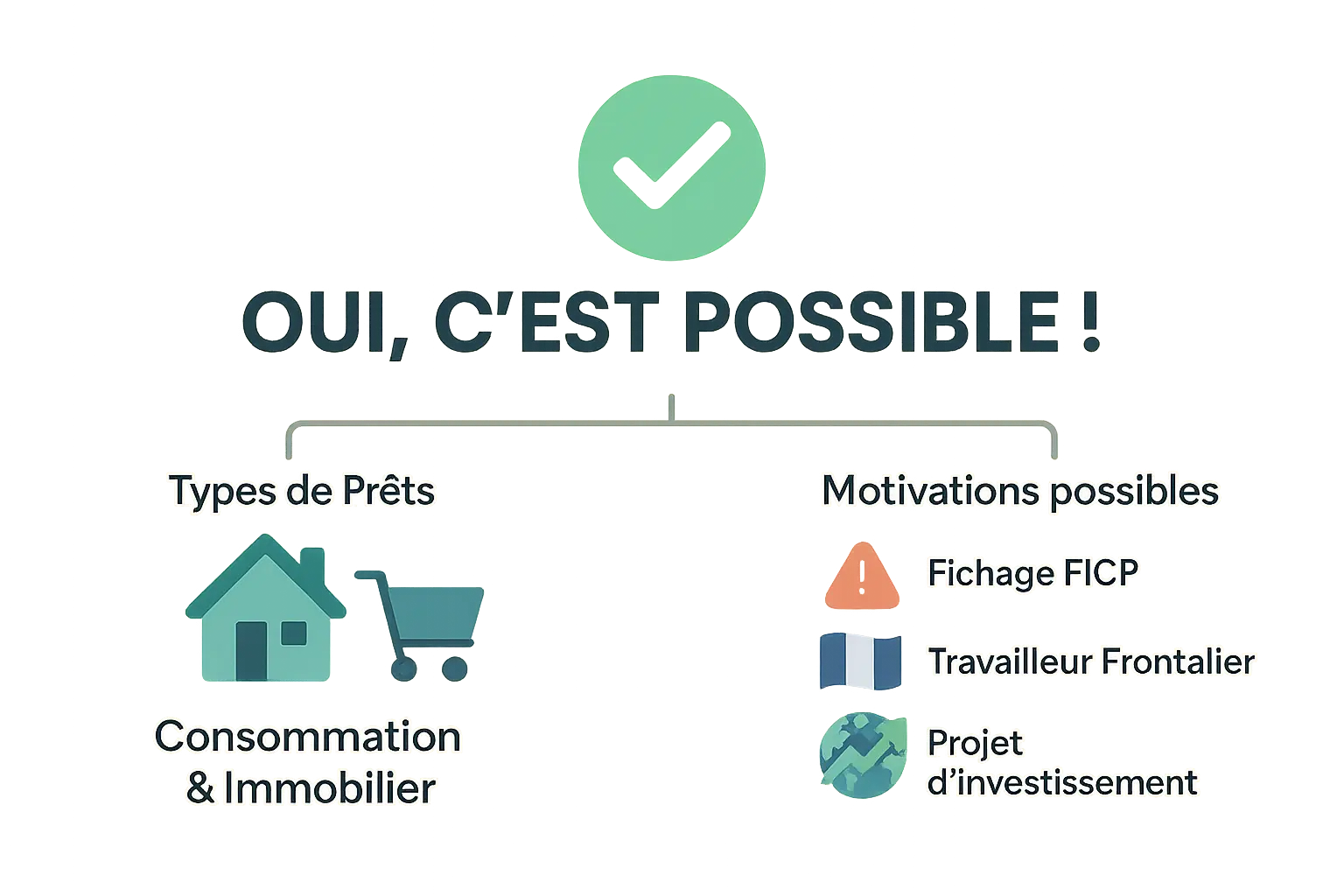

Un prêt à l’étranger pour un français, c’est possible ? la réponse est oui !

Vous essuyez des refus de prêt en France ? Vous rêvez de financer un projet immobilier sous le soleil espagnol ? Ne baissez pas les bras !

La bonne nouvelle ? Il est tout à fait possible pour un Français de contracter un prêt (consommation ou immobilier) dans une banque étrangère. Que vous soyez fiché au FICP, travailleur frontalier, ou simplement à la recherche de meilleures conditions, cette option pourrait bien être la solution. En Belgique, au Luxembourg, en Espagne ou même en Suisse, des établissements comme Cofidis Belgique, BGL BNP Paribas, Banco Sabadell ou Bank Now ouvrent leurs portes aux résidents français.

Les avantages ? Les règles de l’Union Européenne s’appliquent, avec des informations standardisées (taux, durée, TAEG) et un délai de rétractation de 14 jours. De quoi comparer facilement les offres ! Et si vous redoutez les démarches, rassurez-vous : des justificatifs classiques (revenus, identité, projet) suffisent souvent. Prêt à explorer cette piste ? On vous dit tout !

Les bonnes raisons de regarder au-delà de nos frontières

La solution (presque) miracle en cas de fichage ficp

Le FICP recense les incidents de paiement. Être fiché ferme 90 % des demandes de prêt en France.

Mais les banques étrangères n’ont pas accès à ce fichier national. Elles peuvent donc étudier votre dossier sans tenir compte de ces incidents. Une opportunité pour les personnes en situation d’interdit bancaire ou surendettement régularisé.

Être fiché FICP en France n’est pas une fatalité. Les banques étrangères n’ont pas accès à ce fichier, ce qui ouvre de nouvelles portes pour financer vos projets.

Pour les profils et projets qui sortent de l’ordinaire

Les travailleurs frontaliers préfèrent emprunter dans le pays où ils perçoivent leur salaire. Cela évite les frais de change et simplifie le suivi budgétaire.

Les investissements immobiliers à l’étranger (résidence secondaire ou appartement) profitent aussi de cette logique. Emprunter localement réduit les démarches administratives.

Les expatriés français souhaitant financer un projet dans leur pays de résidence bénéficient d’un accès simplifié aux crédits locaux, souvent avec des taux avantageux.

Quand votre dossier est refusé en France (même sans fichage)

Même sans FICP, 15 % des dossiers sont rejetés en France. Les raisons ? Un taux d’endettement élevé, apport insuffisant, ou statut professionnel instable.

Certaines banques étrangères adoptent des critères plus souples. Elles acceptent parfois des dossiers avec un reste à vivre plus faible ou des garanties moins strictes.

- Contourner un fichage FICP ou un interdit bancaire en France.

- Financer un projet immobilier ou une résidence secondaire à l’étranger.

- Simplifier les démarches en tant que travailleur frontalier.

- Trouver une solution après un refus de votre banque française pour d’autres motifs.

Tour d’horizon : quelles banques étrangères prêtent aux français ?

Vous rêvez d’un prêt sans les contraintes françaises ? Suivez le guide ! On vous emmène explorer les pays européens qui ouvrent leurs coffres aux résidents français.

| Pays | Exemples de banques | Spécificités pour les Français | Accès si fiché FICP ? |

|---|---|---|---|

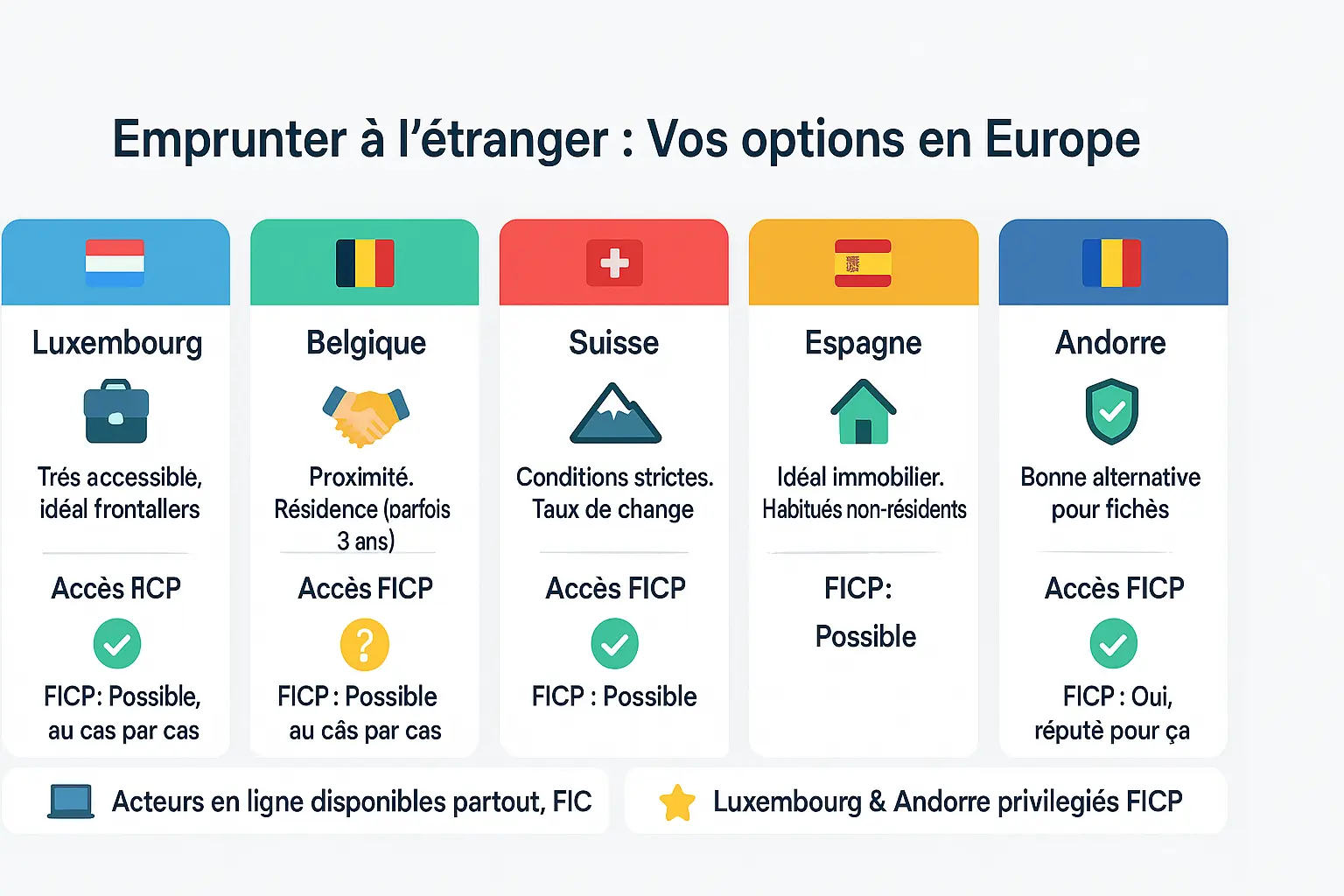

| Luxembourg | BIL, BGL BNP Paribas, Fortuna Banque | Très accessible pour les non-résidents, surtout les travailleurs frontaliers | Oui, une des meilleures options |

| Belgique | Cofidis Belgique, Alpha Crédit (Cetelem), Axa Banque | Proximité culturelle et géographique. Certaines banques exigent 3 ans de résidence | Possible, à étudier au cas par cas |

| Suisse | Bank Now, Cembra Money Bank, Milenia | Conditions strictes (3 ans d’activité en Suisse, garanties solides). Attention au taux de change | Oui, sous conditions de revenus et de garanties |

| Espagne | BBVA, Santander, Banco Sabadell | Idéal pour un projet immobilier en Espagne. Banques habituées aux dossiers internationaux | Possible, les banques sont habituées aux profils internationaux |

| Andorre | Mora Bank, Creand Crèdit Andorra, Andbank | Meilleure alternative pour les fichés grâce à la présence de grandes banques européennes | Oui, c’est une option réputée pour cela |

Un constat s’impose : le Luxembourg et Andorre se distinguent clairement pour les dossiers complexes ! Ces destinations valent le détour quand les banques françaises ferment leurs coffres à cause d’incidents de paiement.

Et pour les adeptes du digital, sachez que Younited Credit opère dans plusieurs pays européens. Avec son agrément bancaire ACPR, cette plateforme en ligne propose des prêts personnels rapides aux profils internationaux. Des acteurs comme Alma (France) ou In3 (Pays-Bas) offrent aussi des solutions flexibles pour les achats fractionnés.

Avantages et inconvénients à décortiquer

| Avantages | Inconvénients |

|---|---|

| Accès au crédit malgré un fichage FICP | Garanties plus lourdes (jusqu’à 50% d’apport pour l’Espagne) |

| Comparaison possible de plusieurs offres européennes | Réglementation différente du droit français en cas de litige |

| Taux harmonisés dans l’UE avec fiche standardisée d’informations | Complexité administrative (traductions officielles, apostille de la Haye) |

Quels documents fournir ?

Préparez-vous à fournir ces pièces essentielles :

- Pièce d’identité valide (passeport, carte d’identité)

- Justificatif de domicile < 3 mois (facture, bail…)

- 3 derniers bulletins de salaire ou justificatifs de revenus étrangers

- Relevés bancaires des 6 derniers mois

- Garanties supplémentaires selon le pays (bien immobilier en garantie en Espagne)

En Espagne, les documents doivent être traduits officiellement en espagnol avec apostille de la Haye. En Suisse, les non-résidents doivent souvent déposer un cautionnement (dépôt garanti) ou justifier d’une stabilité professionnelle sur 3 ans.

Emprunter à l’étranger : les avantages et les pièges à éviter

Les plus : pourquoi c’est une super idée !

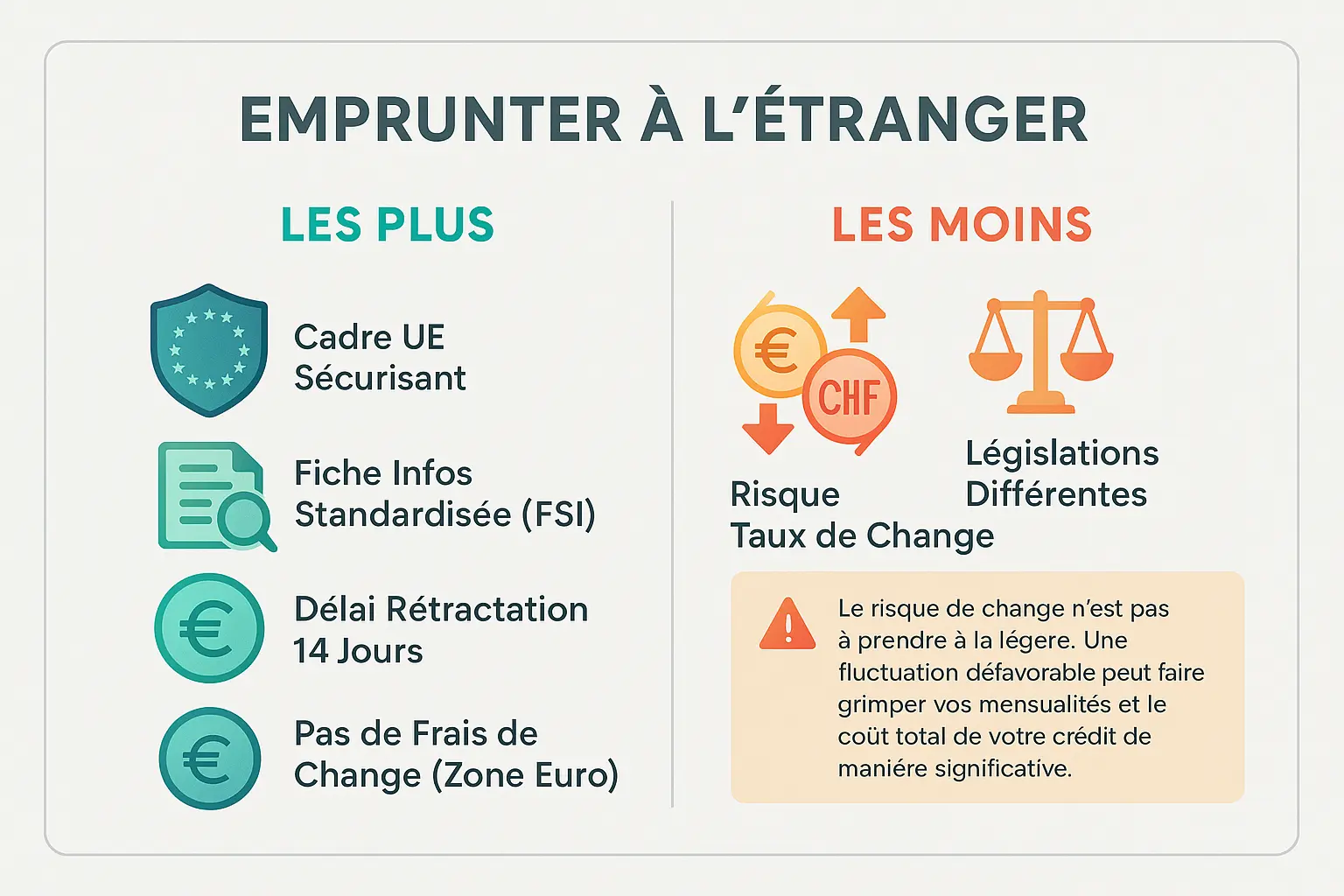

Vous savez que l’Union Européenne sécurise vos démarches ? En souscrivant un prêt dans un pays de l’UE, les règles sont harmonisées pour votre protection. C’est une bonne nouvelle pour les emprunteurs français !

Les banques étrangères doivent obligatoirement vous remettre une fiche d’information standardisée (FSI). Ce document vous permet de comparer facilement les offres. Besoin de faire marche arrière ? Vous avez un délai de 14 jours calendaires pour vous rétracter, comme en France !

S’il s’agit d’un prêt en zone Euro, oubliez les frais de change ! Vos remboursements restent stables, sans mauvaise surprise liée à la fluctuation monétaire. C’est un sacré avantage pour votre budget !

Belgique, Luxembourg, Espagne, Andorre ou Suisse proposent des prêts aux résidents français. Ces banques respectent les normes européennes, offrant un cadre sécurisé.

Les moins : les points de vigilance à ne pas négliger

Le risque de change n’est pas à prendre à la légère. Une fluctuation défavorable peut faire grimper vos mensualités et le coût total de votre crédit de manière significative.

Attention aux devises étrangères ! Si vous empruntez en Franc Suisse ou en Livre Sterling par exemple, vos remboursements en euros pourraient exploser si l’euro se déprécie. C’est un point crucial à comprendre avant de signer !

Les réglementations varient selon les pays. Le Code de la consommation français ne s’applique pas forcément. Cela pourrait rendre certains contrats moins protecteurs. Il faut décortiquer chaque clause avec attention.

Prévoyez aussi des frais supplémentaires potentiels. Les commissions de change, les frais de dossier ou les assurances peuvent être plus élevés. Les banques étrangères compensent parfois le « risque » d’un emprunteur non-résident.

Vérifiez si la banque étrangère adhère à un système de garantie des dépôts équivalent au FGDR français. Ce détail peut faire toute la différence en cas de problème !

Concrètement, on fait comment ? le guide pour votre demande de prêt

Les documents à préparer : pas de grande surprise !

Les banques étrangères exigent des justificatifs similaires à ceux des banques françaises. Rien de compliqué à trouver dans votre tiroir !

Préparer son dossier de prêt immobilier en amont montre votre sérieux. Plus le montant est important, plus les garanties seront solides : assurance emprunteur, hypothèque… Voici la checklist des documents essentiels :

- Une pièce d’identité en cours de validité (carte d’identité ou passeport).

- Un justificatif de domicile récent (facture d’électricité, de téléphone…).

- Vos justificatifs de revenus (derniers bulletins de salaire, avis d’imposition, etc.).

Plus la somme empruntée est élevée, plus les garanties demandées (comme l’hypothèque sur un bien) seront importantes. Une banque suisse exigera ainsi des garanties solides, tandis que le Luxembourg ou la Belgique restent plus accessibles pour les frontaliers.

Le mythe du crédit « sans justificatif » à l’étranger

Un mythe persiste : « Existe-t-il vraiment un crédit sans justificatif à l’étranger ? »

Le terme « sans justificatif » signifie en réalité sans justificatif d’utilisation des fonds. Vous obtenez un prêt personnel sans dévoiler son usage, mais les justificatifs d’identité, de revenus et de domicile restent obligatoires. C’est une protection contre le surendettement.

Attention aux arnaques ! Aucune banque sérieuse ne prête sans vérifier votre identité et capacité de remboursement. En Belgique, le Luxembourg ou l’Espagne, les prêts personnels en ligne (comme chez BIL au Luxembourg) nécessitent toujours des preuves de solvabilité. Les taux sont parfois plus élevés pour compenser le risque, surtout pour les fichés FICP.

Nos conseils ultimes pour réussir votre projet de financement à l’étranger

Emprunter à l’étranger peut ouvrir des opportunités pour un projet immobilier ou personnel, mais reste une décision à peser. Par exemple, des banques comme BIL au Luxembourg ou BBVA en Espagne acceptent les dossiers de non-résidents, tout en demandant des justificatifs solides (3 derniers bulletins de salaire, preuve de revenus stables).

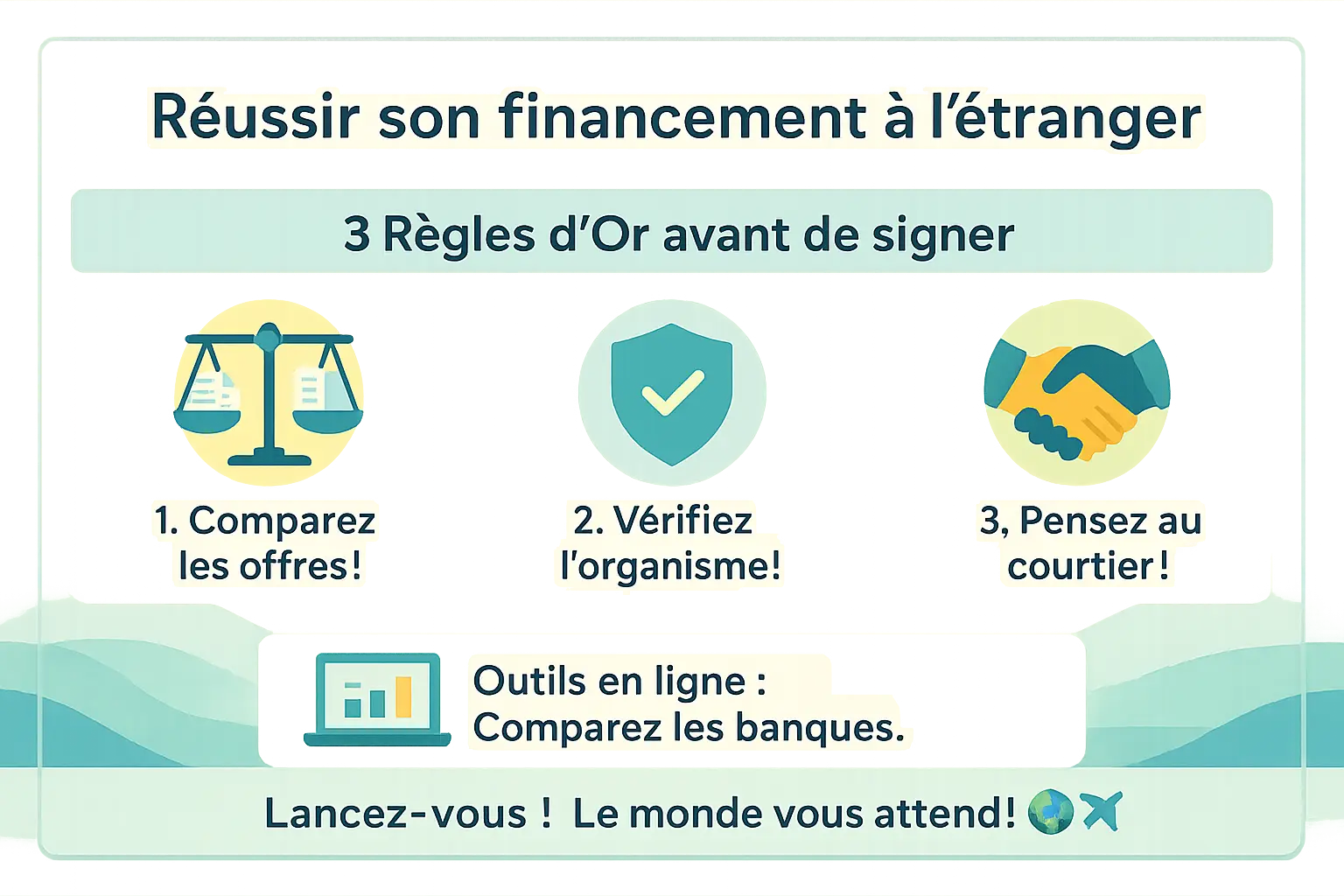

Voici les 3 règles d’or avant de signer :

- Comparez les offres : Ne vous précipitez pas. Étudiez plusieurs propositions, car les conditions varient selon les pays. En Suisse, Bank Now exige des garanties solides, tandis qu’en Andorre, Mora Bank propose des prêts plus accessibles pour certains profils.

- Vérifiez la fiabilité : Méfiez-vous des offres irréalistes. Assurez-vous que la banque est régulée et couverte par un fonds de garantie (jusqu’à 100 000 € dans l’UE). C’est une sécurité en cas de faillite de l’établissement.

- Envisagez un courtier : Ils négocient de meilleures conditions. Avec un expert, le taux d’acceptation grimpe à 87% contre 62% seul. Leur connaissance des régulations locales évite les erreurs coûteuses.

Pour démarrer, utilisez des outils en ligne pour trouver une banque adaptée. Préparez vos justificatifs : pièce d’identité, revenus, domicile. En cas de fichage FICP, certaines banques étrangères restent accessibles avec des garanties renforcées, comme un apport plus élevé.

Alors, prêt à explorer de nouveaux horizons financiers pour concrétiser votre projet ? Le monde vous attend ! ✈️

Emprunter à l’étranger, c’est une opportunité concrète pour les Français, qu’ils soient fichés FICP, travailleurs frontaliers ou porteurs de projets immobiliers. Le Luxembourg, la Belgique ou l’Espagne ouvrent leurs portes, mais attention aux pièges : comparez les offres, vérifiez la fiabilité des banques et, si besoin, sollicitez un expert. Alors, prêt à franchir le pas ?

Emprunter à l’étranger, c’est une opportunité concrète pour les Français, qu’ils soient fichés FICP, travailleurs frontaliers ou porteurs de projets immobiliers. Le Luxembourg, la Belgique ou l’Espagne ouvrent leurs portes, mais attention aux pièges : comparez les offres, vérifiez la fiabilité des banques et, si besoin, sollicitez un expert. Alors, prêt à franchir le pas ?

FAQ

Puis-je faire un prêt dans un autre pays ?

Bien sûr que oui ! L’Union Européenne facilite les démarches pour les Français. Que ce soit pour un projet immobilier à Barcelone, un coup de pouce en cas de fichage FICP ou pour un profil atypique, des banques étrangères comme BIL au Luxembourg ou Banco Sabadell en Espagne sont ouvertes aux non-résidents. Pratique non ?

Peut-on emprunter auprès de banques étrangères ?

Absolument ! Des pays comme le Luxembourg, la Belgique ou encore l’Andorre accueillent volontairement les dossiers français. Les travailleurs frontaliers, expatriés ou ceux en situation délicate (comme un interdit bancaire) y trouvent souvent une solution. Petite astuce : privilégiez les banques connues pour éviter les mauvaises surprises !

Quelle banque accepte de faire des prêts quand on est fiché FICP ?

Le Luxembourg et l’Andorre sont des alliés précieux dans ce cas ! ️ Leur secret ? Elles n’ont pas accès au FICP français ! Des acteurs comme Fortuna Banque au Luxembourg ou Creand Crèdit en Andorre sont réputés pour leur flexibilité. Attention toutefois : des garanties solides (hypothèque, assurance) sont souvent exigées.

Quelle est la banque qui prête le plus facilement ?

C’est au Luxembourg que ça se passe ! BIL, BGL BNP Paribas ou Fortuna Banque simplifient les démarches, surtout pour les frontaliers. Pourquoi ? Leur réglementation est plus fluide, et elles comprennent bien les profils transfrontaliers. Une étude rapide de votre dossier suffit souvent pour un accord rapide !

Est-il possible de faire un prêt à l’étranger sans justificatif ?

Le « sans justificatif » cache souvent un « sans justificatif d’utilisation des fonds » ! Vous devrez quand même prouver votre identité, vos revenus (3 derniers bulletins de salaire) et votre adresse. Des banques comme Milenia en Suisse ou Younited Credit en ligne restent accessibles si vous avez un profil solide.

Puis-je demander un prêt international ?

Totalement faisable ! Que ce soit pour un projet en Espagne, un investissement en Belgique ou un coup de pouce de la Suisse, les étapes ressemblent à celles en France. Préparez votre pièce d’identité, justificatifs de domicile et revenus. Et si vous êtes frontalier, le Luxembourg vous tend les bras !

Où emprunter quand les banques refusent ?

Direction l’Espagne ou l’Andorre ! ️ Les banques espagnoles comme BBVA maîtrisent les dossiers internationaux, tandis qu’Andbank en Andorre reste ouverte aux profils fichés. Un conseil : comparez plusieurs offres et vérifiez toujours la fiabilité de l’établissement. Vos mensualités en euros ? Un bonus si vous restez dans la zone euro !

Comment obtenir un prêt sans passer par une banque en Belgique ?

Les plateformes en ligne comme Younited Credit sont vos meilleures alliées ! Elles opèrent dans plusieurs pays européens et vous évitent les allers-retours en agence. Besoin d’un coup de pouce pour un projet perso ? Cetelem ou Alpha Crédit en Belgique offrent des solutions rapides à distance, idéal pour les prêts consommation.

Comment un Français obtient un crédit immobilier en Belgique ?

C’est à Cofidis Belgique qu’il faut s’adresser ! Certaines banques belges acceptent les dossiers de non-résidents, surtout si vous justifiez d’une situation stable (CDI, épargne solide). Attention : certaines exigent 3 ans de résidence, mais d’autres comme Axa Banque Belgique sont plus flexibles. Prêt à poser vos valises à Bruxelles ? ️