Succession de compte bancaire post-décès : les étapes clés

L’essentiel à retenir : Bloquer immédiatement les comptes bancaires du défunt prévient tout risque de fraude et protège l’héritage. Les frais de succession seront plafonnés à 850 € dès 2025, et les petites successions (sous 5 910 €) restent gratuites. Un notaire reste indispensable pour les comptes complexes ou les biens immobiliers. Agir vite, mais sans précipitation, c’est gérer sereinement l’héritage.

Faire face à la perte d’un proche est une épreuve déchirante, et gérer la succession compte bancaire semble un labyrinthe administratif. Que faire face aux comptes gelés, aux frais imprévus ou aux délais interminables ? Ce guide clair et concret vous dévoile les étapes incontournables pour débloquer les fonds, comprendre les règles de blocage selon le type de compte (individuel, joint ou indivis), et économiser grâce aux nouvelles lois, comme le plafonnement des frais bancaires à 850 € dès 2025. Découvrez aussi le rôle du notaire pour les successions complexes et les solutions pour les petites valeurs sans notaire.

- Succession et compte bancaire : le guide pour y voir clair après un décès

- Le premier réflexe : le blocage quasi-immédiat des comptes

- Compte individuel, joint ou indivis : à chaque compte son destin

- Les étapes clés pour débloquer les fonds et clôturer les comptes

- Frais de succession bancaire et délais : à quoi s’attendre ?

- Le cas particulier des comptes bancaires à l’étranger

- Succession bancaire : on récapitule pour vous !

Succession et compte bancaire : le guide pour y voir clair après un décès

Faire face à la perte d’un proche est une épreuve bouleversante. Et pourtant, il faut gérer des démarches administratives délicates, comme la gestion des comptes bancaires. 64 % des héritiers ignorent par où commencer. Pas de panique : on vous guide pas à pas.

Comment bloquer un compte ? Quels documents fournir à la banque ? Qui contacte le notaire ? Ces questions tournent en boucle. Mais sachez : agir rapidement évite des complications. Sans intervention, les frais de succession peuvent grimper ou des fonds être gelés indéfiniment.

Dans ce guide, on décrypte les étapes clés : blocage des comptes individuels ou joints, rôle du notaire, déblocage des fonds, documents obligatoires (acte de décès, pièce d’identité…). Vous découvrirez aussi les 3 erreurs à éviter pour éviter des retards coûteux.

La priorité ? Prévenir la banque dans les meilleurs délais. Un simple appel ou un courrier avec l’acte de décès déclenche le blocage. Si le solde est inférieur à 5 910 € et qu’il n’y a pas de bien immobilier, un héritier peut même clôturer le compte seul. Sinon, le notaire entre en scène. Par où commencer ? Suivez le guide…

Le premier réflexe : le blocage quasi-immédiat des comptes

À la suite d’un décès, informer la banque est une priorité. Dès réception de l’acte de décès, les comptes individuels (compte courant, Livret A, PEL, etc.) sont bloqués par l’établissement. Toute procuration donnée au défunt ou par le défunt devient caduque. Cette procédure, obligatoire par le Code monétaire et financier (article L312-1-1), protège le patrimoine en attente de partage entre héritiers.

Que se passe-t-il juste après l’annonce du décès à la banque ?

La banque réagit en 48 à 72 heures ouvrées après réception de l’acte de décès. Les comptes gelés incluent : compte courant, livrets d’épargne (Livret A, LDDS, LEP), PEL, compte-titres, PEA. Les procurations, même actives avant le décès, sont annulées. Aucun retrait ou dépôt ne peut être effectué, sauf exceptions : les virements entrants (pension de retraite non encore informée du décès) ou dépenses engagées avant le décès (chèques, cartes bancaires) sont honorés si le solde le permet. Les intérêts continuent de s’ajouter jusqu’au règlement de la succession.

Le compte est bloqué, mais pas totalement inactif !

Le gel n’interrompt pas les mécanismes financiers automatiques. Par exemple, une retraite versée le mois du décès est créditée, ou un loyer prélevé avant le décès est débité.

Le blocage des comptes est une mesure de protection légale pour préserver l’héritage et garantir un partage équitable entre héritiers.

Cela évite les détournements et sécurise les avoirs du défunt, notamment en cas de conflit familial.

Peut-on payer les dépenses urgentes ?

Oui, sous conditions. Les héritiers peuvent solliciter un déblocage jusqu’à 5 910 € pour régler :

- Les frais funéraires (en moyenne 4 730 € en France en 2023)

- Les frais médicaux liés à la dernière maladie

- Les impôts non acquittés par le défunt

Pour cela, la banque exige des justificatifs (factures, avis d’imposition) et la présentation de l’acte de décès. La somme est prélevée uniquement si le compte en a le solde. Si ce dernier est inférieur au plafond, la totalité est utilisée. À noter : les frais funéraires sont déductibles de la succession jusqu’à 1 500 €. Enfin, tous les héritiers, même renonçant à la succession, doivent contribuer à ces coûts, car il s’agit d’une obligation alimentaire légale.

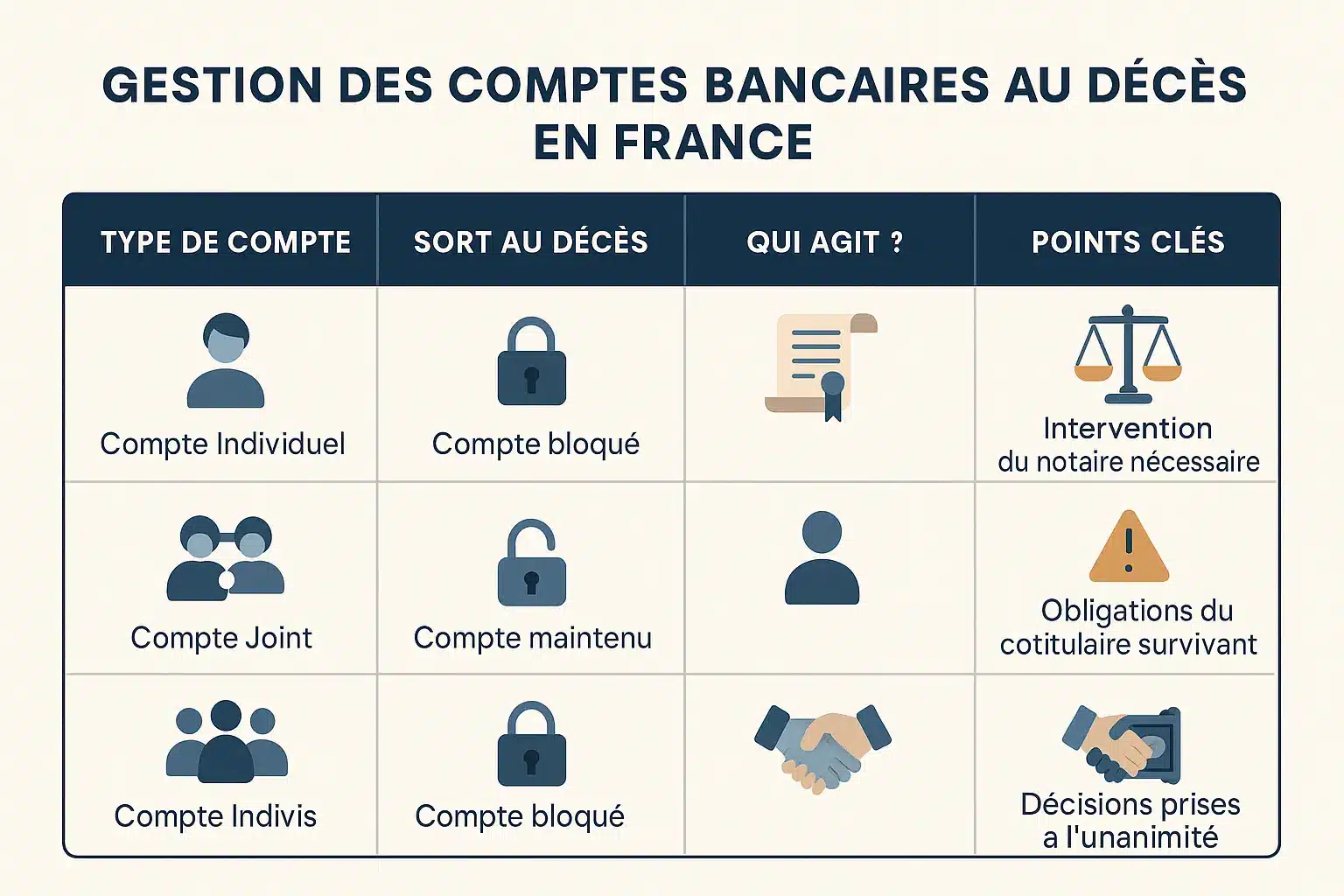

| Type de compte | Sort du compte au décès | Qui peut agir ? | Point d’attention |

|---|---|---|---|

| Compte individuel | Bloqué automatiquement | Les héritiers (via le notaire ou seuls sous conditions) | Le solde (positif ou négatif) intègre la succession. |

| Compte joint (M. ou Mme) | Non bloqué par défaut | Le cotitulaire survivant | Les héritiers peuvent demander le blocage. La moitié du solde au jour du décès est présumée appartenir au défunt. |

| Compte indivis | Bloqué automatiquement | Tous les cotitulaires (indivisaires) ensemble | Nécessite l’accord de tous les héritiers et cotitulaires survivants pour toute opération. |

Compte individuel, joint ou indivis : à chaque compte son destin

Le cas classique : le compte individuel

Savez-vous ce qui arrive à un compte individuel après un décès ? Dès que la banque est informée du décès, le compte est gelé. Ni retraits ni dépôts ne sont autorisés, sauf exceptions limitées (frais funéraires jusqu’à 5 910€). Le solde, qu’il soit positif ou négatif, entre intégralement dans la succession. Pas de panique ! Si le solde est inférieur à 5 910€ et sans bien immobilier, un héritier peut gérer la clôture seul. Sinon, un notaire est indispensable.

Le cas du compte joint : que se passe-t-il pour le conjoint survivant ?

Et si le compte était un compte joint ? C’est ici que ça se complique ! Le compte reste actif sauf opposition des héritiers ou du notaire. Le conjoint survivant peut continuer à s’en servir, mais la moitié du solde est automatiquement attribuée à la succession du défunt. Attention : les héritiers peuvent demander le blocage pour éviter les abus.

Le régime matrimonial joue aussi un rôle crucial. Sous régime de communauté universelle, le conjoint hérite de la totalité. En séparation de biens ou en PACS, il récupère 50% de la somme commune. Pour en savoir plus sur la situation du conjoint survivant, consultez notre guide détaillé.

Et pour un compte indivis, un portefeuille de titres ou un coffre ?

Les comptes indivis (intitulés « M. ET Mme ») sont inaccessibles après un décès. Aucune opération ne peut se faire sans l’accord unanime des héritiers et cotitulaires survivants. Même chose pour les portefeuilles de titres (actions, obligations) et coffres-forts : ils sont bloqués pour éviter les opérations non autorisées.

Le notaire joue un rôle clé ici. Il identifie les avoirs, bloque temporairement les comptes et autorise la libération des fonds après le partage. Si le solde est négatif, la banque peut exiger le remboursement de la dette par tous les cotitulaires, sauf clause de solidarité contraire dans la convention de compte.

Les étapes clés pour débloquer les fonds et clôturer les comptes

Les documents à rassembler : préparez votre dossier !

Quels documents fournir pour accéder aux comptes d’un proche décédé ?

Voici les justificatifs indispensables :

- L’acte de décès : indispensable pour informer la banque. À obtenir en mairie ou en ligne via Service-public.fr.

- Un acte de notoriété : obligatoire si la succession dépasse 5 910 € ou inclut un bien immobilier. Ce document, établi par un notaire, coûte en moyenne 57,69 € (hors taxes), mais les frais varient selon la complexité.

- Une attestation signée par les héritiers : alternative rapide pour les successions inférieures à 5 910 € sans immobilier. Elle doit inclure l’absence de testament, de contrat de mariage, et d’autres héritiers.

- Pièces d’identité et RIB : pour identifier les bénéficiaires et organiser les virements. N’oubliez pas l’extrait d’acte de naissance du défunt et le certificat FCDDV (18 € en France, 15 € à l’étranger) pour prouver l’absence de testament.

Un oubli peut bloquer la procédure. Vérifiez chaque document avant de contacter la banque !

Le rôle central du notaire : quand est-il obligatoire ?

Le notaire est-il toujours nécessaire ?

Non, mais son intervention est obligatoire si :

- Le solde total dépasse 5 910 €.

- La succession inclut un bien immobilier.

- Un testament ou une donation existe.

Le notaire rédige l’acte de notoriété, contacte les banques, et gère la répartition des fonds. Il peut aussi consulter le fichier Ficoba pour identifier les comptes du défunt. Saviez-vous que le notaire vérifie aussi les dettes et les impôts dus par le défunt ? Besoin d’en savoir plus sur les délais ? Le notaire a des délais à respecter pour la gestion des fonds.

Le déblocage et la clôture : l’étape finale

Une fois les documents validés, que se passe-t-il ?

La banque vire les fonds :

- Vers le compte du notaire (pour gestion centralisée). Le délai moyen est de 2 à 4 semaines.

- Ou directement sur les comptes des héritiers (si l’accord est unanime). Cela évite les frais supplémentaires.

Le compte du défunt est clôturé définitivement après le transfert. En cas de blocage, vérifiez si des frais bancaires (plafonnés à 1 % du solde, max 850 €) s’appliquent. Rappel : contactez rapidement la banque pour éviter les retards ! Une succession simple prend entre 6 mois et 1 an, mais les litiges ou les biens à l’étranger peuvent l’allonger à plusieurs années.

Frais de succession bancaire et délais : à quoi s’attendre ?

Les frais bancaires sur la succession : bientôt du changement !

Dès 2025, les frais bancaires de succession seront plafonnés à 1% du montant total des avoirs, avec un maximum de 850 €. Une évolution bienvenue pour les héritiers, qui constataient des frais parfois exorbitants. En 2023, le coût moyen atteignait 291 € sans régulation.

Cette nouvelle réglementation sur les frais bancaires vise à protéger les héritiers en rendant le coût de la succession plus transparent et plus juste pour tous.

Les banques devront respecter cette règle pour les comptes de dépôt, livrets (A, Jeune, LDDS, LEP) et plans d’épargne populaire. Avant cette loi, des cas médiatisés, comme la facturation de frais pour clôturer le livret d’un enfant décédé, avaient suscité de vives critiques. Désormais, ces abus ne seront plus possibles dans les situations prévues par la loi.

Dans quels cas les frais peuvent-ils être gratuits ?

- Si les comptes appartenaient à une personne mineure

- Si le solde total des comptes est inférieur à 5 910 €

- Pour les successions jugées « non complexes » (pas de crédit immobilier, pas de comptes pro, etc.)

Une « succession complexe » inclut l’absence d’héritier en ligne directe, des biens professionnels ou des éléments d’extranéité. Le seuil de 5 910 € correspond à l’abattement fiscal pour les héritiers directs. Pour les successions simples, un acte de notoriété ou une attestation signée par tous les héritiers suffit à obtenir la gratuité.

Combien de temps pour toucher l’argent ?

Les délais varient selon la complexité : 3 à 6 mois pour une succession simple, plus longtemps en cas de litige. Besoin de précisions ? Consultez ce guide pour savoir combien de temps il faut pour toucher l’argent d’une succession.

Le rôle du notaire est essentiel : il établit l’acte de notoriété, règle les dettes et prépare les formalités fiscales. La clé pour accélérer ? Fournir rapidement les documents requis (acte de décès, pièce d’identité, justificatif de lien avec le défunt) et privilégier une bonne collaboration entre héritiers et notaire.

Le cas particulier des comptes bancaires à l’étranger

Et si le défunt avait des comptes en Espagne, au Portugal ou ailleurs ?

Un proche décédé avec des comptes à l’étranger ? Préparez-vous à des démarches complexes ! Chaque pays applique ses propres règles : blocage des comptes, fiscalité, documents requis. Le risque de doublons fiscaux est réel sans convention entre la France et le pays concerné.

Pourquoi c’est plus compliqué ?

En Allemagne, un certificat d’hérédité (Erbschein) est obligatoire pour un compte. En Espagne, la loi oblige à respecter des parts minimales pour les enfants. Les délais s’allongent : jusqu’à 18 mois d’attente pour les pays hors UE.

Qui consulter impérativement ?

Pas d’option possible sans expert ! Un notaire spécialisé en droit international ou un avocat fiscaliste vous guide. Ils évitent blocages de fonds ou conflits d’héritiers. Un professionnel maîtrise les procédures locales et les conventions bilatérales.

Comment accélérer les démarches ?

Utilisez le Certificat Successoral Européen (CSE) dans 24 pays de l’UE. Ce document simplifie l’accès aux comptes étrangers. Pour les autres pays, des formalités locales restent nécessaires.

Pourquoi agir vite ?

- Déclaration de succession en 6 mois (France) ou 12 mois (étranger) sous peine d’amendes.

- Intérêts légaux à 0,4 % par mois de retard.

- Risque de contestation par un héritier étranger.

Un conseil : faites-vous accompagner. Les frais de notaire sont déductibles via un crédit d’impôt. Évitez les blocages inutiles !

Succession bancaire : on récapitule pour vous !

Alors, pour résumer : on prévient la banque au plus vite, on identifie le type de compte (individuel, joint…), et on rassemble les papiers ! Pour les comptes individuels, il faut un acte de décès, un justificatif d’identité, et selon le montant, une attestation signée par tous les héritiers ou un acte de notoriété. À noter : les frais bancaires seront plafonnés à 1 % du solde total à partir de 2025.

Pour les cas complexes ou avec un bien immobilier, le notaire est votre meilleur allié. Il peut accéder au fichier Ficoba pour identifier les comptes du défunt, établir l’acte de notoriété, et gérer les formalités fiscales. Si le solde est inférieur à 5 910 € sans bien immobilier, un héritier peut même clôturer le compte seul !

Vous l’aurez compris, la succession d’un compte bancaire suit une logique claire. En agissant vite, en soignant les documents et en sollicitant un notaire si nécessaire, vous gagnerez en sérénité. Avouez que c’est déjà moins flou, non ?

Faire face à la perte d’un proche est une épreuve. Prévenez la banque, rassemblez les documents (acte de décès, héritage) et anticipez les frais plafonnés à 850 €. Pour comptes joints ou complexes, un notaire vous guide. Avec méthode, vous réglerez cette étape. Les clés sont entre vos mains !

FAQ

Comment se déroule la succession d’un compte bancaire ?

Dès que la banque est informée du décès, elle bloque les comptes individuels. Le solde (positif ou négatif) fait partie de la succession à partager entre les héritiers. Pour les comptes joints, le conjoint ou co-titulaire peut continuer à l’utiliser, mais la moitié du solde appartiendra à la succession.

Quels sont les droits de succession sur un compte bancaire ?

Les droits de succession s’appliquent sur la moitié du solde des comptes joints (au décès d’un titulaire) et sur l’intégralité des comptes individuels. Les héritiers directs comme les enfants bénéficient d’abattements (jusqu’à 100 000 € par enfant). Pour les comptes indivis, les opérations nécessitent l’accord de tous les héritiers.

Quel type de compte bancaire n’est pas inclus dans la succession ?

Les comptes bancaires avec désignation bénéficiaire, comme les assurances-vie, ne font pas partie de la succession. Le capital est versé directement au bénéficiaire désigné par le défunt, sans passer par le notaire. Attention, cette règle ne s’applique pas aux comptes classiques.

Qui hérite des liquidités sur un compte bancaire ?

Les liquidités (comme l’argent sur un compte courant ou un livret) sont partagées entre les héritiers selon la loi ou le testament. Si vous êtes enfant ou conjoint, vous avez priorité. Pour les comptes joints, la moitié du solde revient aux héritiers du défunt, l’autre moitié au co-titulaire survivant.

Qui récupère l’argent du compte bancaire d’un proche décédé ?

Cela dépend du type de compte ! Pour un compte individuel, tous les héritiers en héritent selon leurs parts légales ou testamentaires. Pour un compte joint, la moitié va aux héritiers du défunt, l’autre au cotitulaire. Si le solde est inférieur à 5 910 €, un héritier peut le récupérer seul, sans notaire !

Comment récupérer l’argent d’un héritage auprès d’une banque ?

Fournissez à la banque un acte de décès, un justificatif d’identité, et un acte de notoriété ou une attestation signée par tous les héritiers. En dessous de 5 910 € et sans bien immobilier, vous pouvez récupérer les fonds rapidement. Au-delà, le notaire gère le partage pour éviter les conflits.

Qui hérite de mon compte bancaire en cas de décès ?

C’est vous qui décidez ! Par défaut, c’est la loi qui répartit les avoirs entre héritiers. Mais attention : sur un compte joint, la moitié du solde va à votre co-titulaire, l’autre aux héritiers. Pour plus de contrôle, désignez un bénéficiaire via un testament ou une assurance-vie. C’est la solution pour éviter les mauvaises surprises !

Comment éviter les frais de succession bancaire ?

Sachez que les frais seront plafonnés à 1 % du montant total (maxi 850 €) à partir de 2025 ! Et bonne nouvelle : ils sont gratuits si le solde est inférieur à 5 910 €, ou si le défunt était mineur. Pour les petites successions sans bien immobilier, la banque ne pourra rien demander. C’est une économie à ne pas négliger !

Que faire si vous héritez d’argent liquide ?

L’argent est disponible, mais attention : il peut être soumis à des droits de succession selon votre lien avec le défunt. Pour un héritage inférieur à 5 910 €, c’est simple : un héritier peut le récupérer seul ! Pour les montants supérieurs, le notaire gère le partage entre les héritiers. Et si vous avez été pressé par la banque, respirez : vous avez jusqu’à 6 mois en moyenne pour tout régler.