Compromis vente avant accord bancaire : pièges à éviter

L’essentiel à retenir : On peut signer un compromis immobilier avant l’accord de la banque, mais impératif de bien rédiger la condition suspensive de prêt ! ️ Celle-ci protège si le crédit est refusé. Sans elle, le dépôt de garantie (5 à 10% du prix) est perdu ! La loi Scrivener oblige sa présence. Cherchez activement votre financement pour éviter les mauvaises surprises.

Vous rêvez devant la maison idéale, mais paniquez à l’idée de signer un compromis de vente avant l’accord de la banque ? Sachez que 85 % des acheteurs immobiliers en France passent par cette étape délicate… à condition de tout maîtriser pour éviter les pièges. Et si on vous disait que c’est non seulement possible, mais ultra-sécurisé avec la bonne clause ? ️ Dans cet article, on vous dévoile pourquoi signer en amont est une stratégie gagnante, comment la condition suspensive de prêt vous protège comme un super-héros, et surtout… comment éviter de perdre 10 % du prix d’achat en cas de refus !

Le coup de foudre immobilier, c’est fait ! Et maintenant, le compromis ?

Bravo ! Vous avez trouvé l’endroit où poser vos valises . Mais voilà, l’agent immobilier insiste pour signer le compromis de vente… alors que votre banque n’a pas encore validé votre prêt. Panique à bord ?

Respirez ! C’est une situation ultra-courante. Et devinez quoi ? C’est même normal de signer ce document avant d’avoir l’accord de la banque. Mais attention : sans protection, ce rêve peut virer au cauchemar financier . Imaginez verser 10 % du prix d’achat en acompte… pour tout perdre si le financement capote !

Voyons ensemble pourquoi ce document engage tout le monde, comment les conditions suspensives (notamment celle liée au prêt) vous protègent, et surtout : comment éviter de perdre des milliers d’euros en cas de refus bancaire. Un conseil en or : faites toujours vérifier le compromis par un notaire avant de signer ! Prêt à sécuriser votre projet ?

Le compromis de vente, c’est quoi au juste ?

Vous avez trouvé la maison idéale ? Le compromis de vente est votre premier engagement dans l’achat immobilier : c’est un avant-contrat qui lie vendeur et acheteur dès la signature, avec force juridique.

Une fois signé, le vendeur ne peut plus vendre à un tiers . Contrairement à la promesse unilatérale, il engage les deux parties. L’acheteur a 10 jours calendaires pour se rétracter sans motif, pas le vendeur.

Pourquoi le signer avant le prêt ? Votre banque l’exige pour étudier votre dossier. C’est un cercle vicieux : le compromis est nécessaire pour le prêt, mais vous le signez sans garantie de financement . La banque vérifie alors vos revenus, votre taux d’endettement (plafonné à 35%) et le prix du bien.

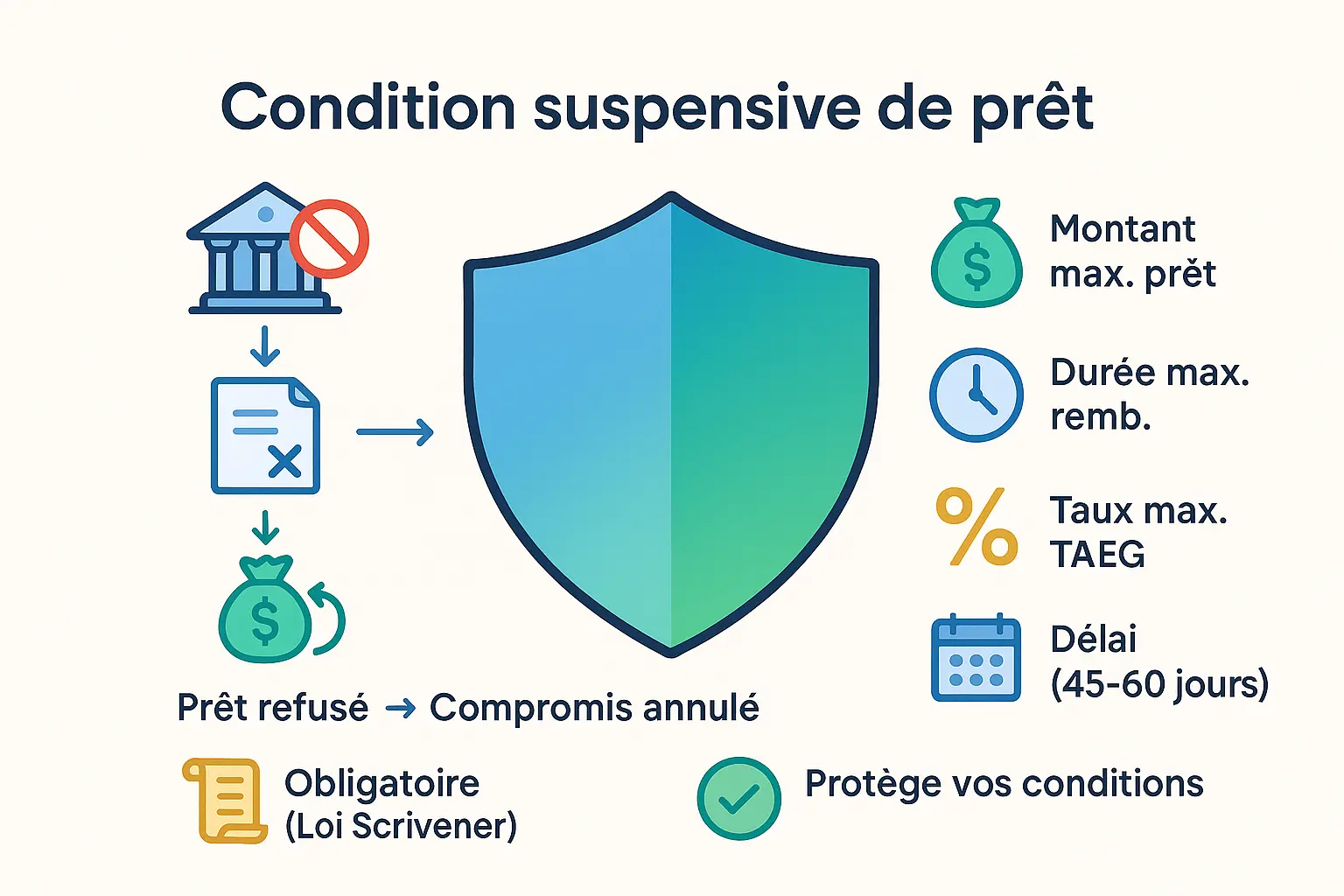

Il inclut aussi les conditions suspensives, comme l’obtention du prêt (habituellement en 45-60 jours). Sans cette clause, vous risquez de perdre votre acompte (jusqu’à 10% du prix). Exemple : un refus de prêt = acompte perdu sans recours.

Le bien devient alors « sous compromis ». Passé les 10 jours de rétractation, seule l’échec des conditions suspensives permet d’annuler la vente. Le notaire finalise les démarches jusqu’à la vente définitive.

La condition suspensive de prêt : votre bouclier anti-galères !

Perdre votre acompte en cas de refus de prêt, c’est le cauchemar de tout futur propriétaire. ️ La condition suspensive de prêt est là pour vous sauver la mise ! C’est votre joker légal : si la banque dit non, vous récupérez vos sous sans frais. Pratique, non ?

Obligatoire via la loi Scrivener, cette clause annule la vente si le financement capote. Exit le stress : vous achetez uniquement si la banque valide votre crédit. C’est du gagnant-gagnant !

Les détails critiques à inscrire dans le compromis

Pour que ce bouclier fonctionne, 4 mentions clés doivent figurer dans le compromis :

- Montant du prêt : Exemple : 300 000 € maximum.

- Durée : Jusqu’à 25-30 ans.

- Taux maximal : Refus possible si dépasse de 2 %.

- Délai : 45 à 60 jours, jamais moins d’un mois.

Imaginez : vous signez sans préciser le taux. La banque vous propose un crédit 2 % plus cher que prévu. Sans clause claire, vous êtes coincé ! Avec, vous vous désengagez sans frais. Une étape clé pour sécuriser votre achat.

Pourquoi cette clause chamboule votre risque financier

En 2023, 12 % des primo-accédants ont vu leur projet capoter faute de prêt. Résultat : perte de l’acompte (jusqu’à 30 000 € pour un bien à 300 000 €) + pénalités. Avec la condition suspensive ? Zéro risque !

À noter : si le délai expire sans offre de prêt, le vendeur peut exiger des dommages-intérêts. Le compte à rebours démarre à la signature du compromis. Alors, on agit vite ou on perd son argent ?

Les pièges à éviter

Un détail peut tout changer ! Si vous achetez sans prêt mais changez d’avis, vous ne bénéficiez plus de la clause sans mention manuscrite dans le compromis. Et si vous tardez à informer le notaire du refus de prêt ? Le vendeur peut conserver votre dépôt. La règle est claire : respectez chaque étape ou préparez le chèque !

Accord de principe vs offre de prêt : attention, ce n’est pas la même chose !

Imaginons la scène : votre banquier vous tend un « accord de principe » et vous vous dites « C’est bon, le prêt est dans la poche ! ». Erreur fatale ! Ce document ne vaut pas grand-chose en termes d’engagement ferme. Voici pourquoi.

L’accord de principe ? C’est une lettre d’intention . La banque y indique « On a regardé vos revenus, on pense que c’est possible ». Mais rien n’est acté ! En droit, c’est une poignée de main virtuelle, pas un contrat. La banque peut toujours revenir en arrière après analyse .

À l’opposé, l’offre de prêt est la Bible du financement . C’est officielle, envoyée par courrier. Elle détaillera chaque condition : taux, durée, garanties. Sans cette lettre, aucun euro ne bouge !

L’attestation de financement du courtier reste moins fiable qu’une offre de prêt. Elle prouve que vous avez démarré les démarches sérieusement, c’est tout.

| Caractéristique | Accord de principe | Offre de prêt |

|---|---|---|

| Valeur juridique | Non contraignant pour la banque | Engagement ferme de la banque |

| Niveau d’analyse | Pré-étude, sommaire | Analyse complète et validée |

| Utilité | Rassurer le vendeur, orienter la recherche | Acter le financement, débloquer les fonds |

| Résultat | La banque peut encore refuser | Le prêt est accordé (sous réserve d’acceptation) |

En cas de refus après accord de principe ? Vous risquez de perdre des milliers d’euros en frais de notaire ou acomptes. C’est pour ça qu’il faut attendre l’offre de prêt officielle avant de signer le compromis. Sinon, c’est votre argent qui part en fumée !

Obtenir son prêt : vous aussi, vous avez des devoirs !

La condition suspensive de prêt n’est pas un sésame magique ! Elle protège l’acheteur, mais à une condition : agir en bonne foi. Vous vous demandez ce que ça implique ?

L’acheteur doit prouver qu’il a accompli des démarches sérieuses pour obtenir son prêt. La condition suspensive n’est pas un chèque en blanc pour changer d’avis sans raison !

En clair, il faut prouver que vous avez tout tenté pour sécuriser votre financement. Voici les étapes concrètes pour y arriver :

- Déposez 2 à 3 dossiers de prêt complets dans des banques différentes. Une seule tentative ? Insuffisant !

- Respectez les délais inscrits dans le compromis. Un retard pourrait être interprété comme une mauvaise foi.

- Exigez des preuves de refus officielles (lettres signées, documents bancaires) en cas de rejet. Un email ? Pas valable !

Et si vous ignorez ces obligations ? Gare aux conséquences ! Un acheteur en mauvaise foi (ex. : refus délibéré d’une offre conforme au compromis) risque gros : perte de son dépôt, dommages-intérêts, voire exécution forcée de la vente.

Pour éviter les pièges, conservez toutes vos preuves : copies des dossiers soumis, accusés de réception, lettres de refus. Sans documentation, votre bonne foi sera difficile à démontrer.

En cas de blocage, sachez que pour pouvoir récupérer votre dépôt de garantie (ou séquestre), la transparence est votre meilleure alliée. Une question reste en suspens ? Consultez un expert pour sécuriser vos démarches !

Et si ça tourne mal ? Les risques du jeu

Imaginez cette situation : votre prêt est refusé alors que vous avez déjà signé le compromis.

Si vous avez bien inséré une condition suspensive liée à l’obtention du prêt, vous êtes protégé. Le compromis est annulé et vous récupérez votre dépôt de garantie, souvent entre 5 et 10 % du prix de vente.

Mais si vous n’avez pas ajouté cette clause… catastrophe financière !

« Sans condition suspensive, un refus de prêt peut vous coûter cher : vous perdez votre dépôt de garantie et devez parfois payer jusqu’à 10 % du prix de vente au vendeur ! »

Le vendeur peut alors exiger le paiement d’une clause pénale. C’est une somme qui peut atteindre 10 % du prix total du bien.

Pour le vendeur, les pertes sont souvent limitées à un retard, car il reste engagé dès la signature du compromis. Mais pour vous, c’est une autre histoire !

Sachez que vous avez un délai légal de rétractation de 10 jours après la signature. Pendant ce temps, vous pouvez changer d’avis sans justification ni frais.

Attention à ne pas dépasser ce délai : il ne s’applique qu’aux particuliers achetant un bien résidentiel, pas aux professionnels ou aux biens commerciaux.

Alors, on signe ? Votre check-list pour dormir sur vos deux oreilles

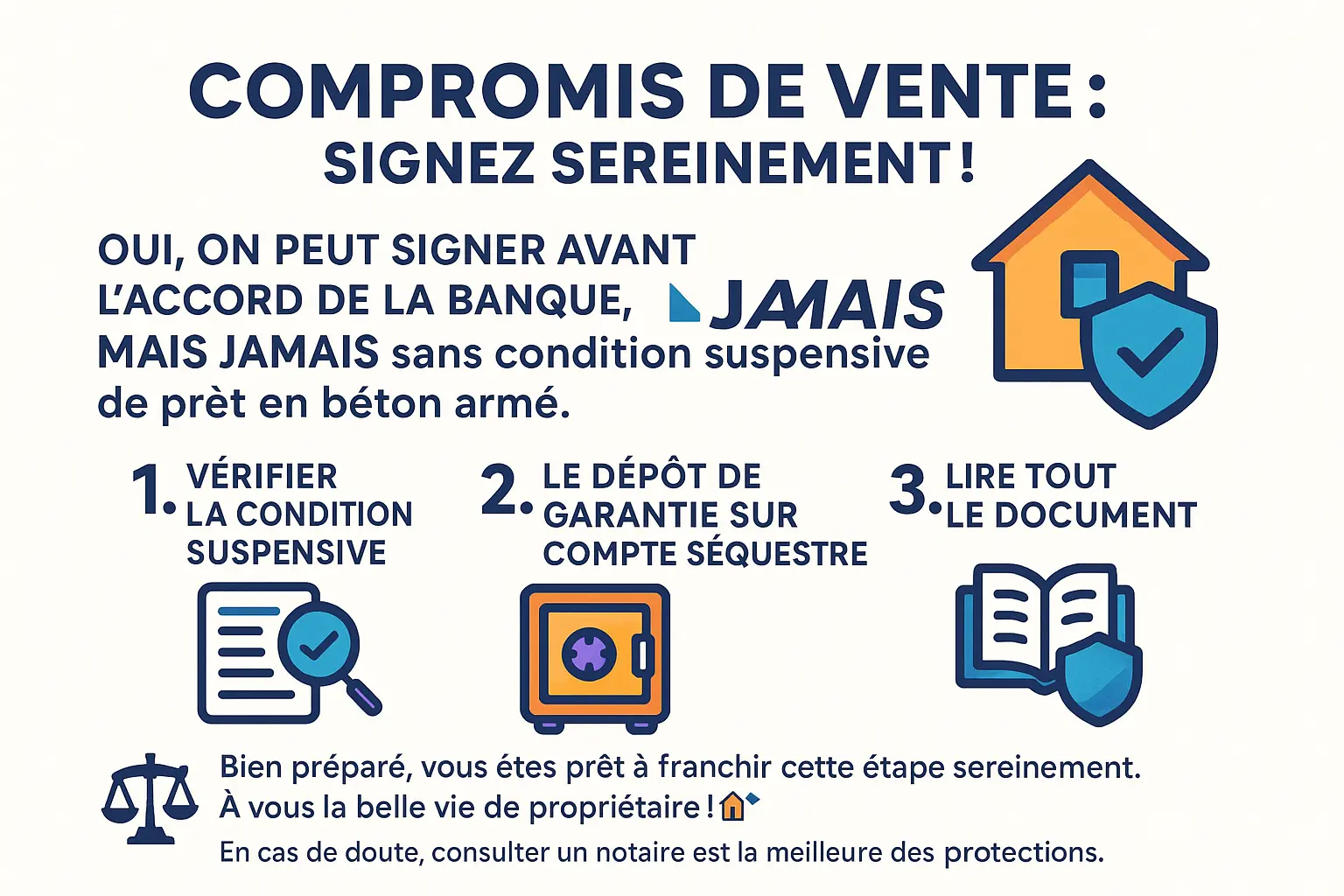

On peut signer un compromis de vente avant l’accord de la banque, mais jamais sans condition suspensive ! Sans clause de prêt, vous prenez des risques financiers importants.

Voici votre check-list avant de signer :

- Vérifiez la condition suspensive : Est-elle claire sur le montant, le taux et la durée du prêt ? Une erreur peut vous coûter cher si le prêt est refusé.

- Ne payez rien directement au vendeur : Le dépôt de garantie (5 à 10 %) doit être versé à un tiers, comme le notaire, pour sécuriser les fonds.

- Lisez TOUT : Une clause ambiguë, et c’est la galère ! Posez des questions à votre notaire.

Une bonne condition suspensive vous protège en cas de refus : vous récupérez vos fonds. Sans elle, vous risquez de perdre votre acompte. À éviter impérativement !

Bien préparé, vous signez sereinement. En cas de doute, consultez un notaire : c’est votre meilleure assurance. ️

Et voilà ! Signer un compromis avant l’accord de la banque, c’est possible à condition d’avoir une condition suspensive bien rédigée et de respecter vos obligations. Avec cette check-list en poche, vous voilà armé pour éviter les pièges. Bonne chance dans votre projet immobilier, le toit idéal vous attend !

FAQ

Est-il possible de signer un compromis de vente avant l’accord de la banque ?

Oui absolument ! C’est même la procédure standard. Le compromis de vente peut être signé avant d’avoir l’accord définitif de la banque grâce à la condition suspensive de prêt. C’est cette fameuse clause qui dit « la vente dépend de l’obtention d’un prêt« . Pratique, non ?

Quelles sont les étapes après la signature du compromis de vente ?

Après avoir signé, vous entrez dans la phase « d’attente active » ! Trois actions clés s’imposent : 1) Activer vos démarches de financement (on court chez sa banque ou son courtier !) 2) Vérifier que la condition suspensive est bien rédigée 3) Collecter tous les justificatifs pour le dossier de prêt. Le notaire surveille le tout, et le vendeur ne peut plus vendre à quelqu’un d’autre. Game on !

Combien de refus de banque pour annuler compromis ?

Un seul refus suffit, à condition qu’il soit officiel et motivé ! Mais attention : ce refus doit correspondre précisément aux conditions du compromis (montant, taux, durée). Un simple « désolé, on veut pas » n’est pas valable. Il faut un document officiel comme un courrier de refus ou l’attestation du courtier. Si tout est conforme, c’est game over pour la vente… mais pas pour votre argent !

Quand la banque donne son accord de principe ?

L’accord de principe arrive en amont du compromis pour rassurer le vendeur. C’est comme un « on pense pouvoir faire affaire » de la banque, basé sur une première étude de votre dossier. Mais attention : ce n’est pas un engagement ferme ! La banque peut encore dire « non » après analyse complète. C’est un début, pas une fin.

Quel est le délai entre la signature du compromis et l’offre de prêt ?

Entre 4 à 6 semaines en moyenne… patience oblige ! Le temps pour la banque d’étudier votre dossier, vérifier vos finances, et sortir l’offre de prêt officielle. Mais le compromis fixe souvent un délai (45 à 60 jours) pour boucler cette étape. Si la banque tarde, il faudra négocier une prolongation avec le vendeur. Pas de panique, c’est fréquent !

Quel est le délai d’attente après la signature d’un compromis de vente ?

Comptez 10 jours de réflexion (délai légal) + 1 mois minimum pour la condition suspensive. ️ Après ces 10 jours de rétractation, vous avez 45 à 60 jours en moyenne pour obtenir votre prêt. Et pour la signature finale chez le notaire ? Entre 2 et 3 mois généralement. C’est un marathon, pas un sprint, mais chaque étape est cruciale !

Est-ce que le vendeur peut se rétracter après signature du compromis ?

Non, sauf cas rarissimes (comme l’exercice d’un droit de préemption). Une fois signé, le vendeur est engagé ! Il ne peut plus vendre à un autre acheteur, même si une meilleure offre arrive. C’est pour ça qu’il faut être sûr de vouloir vendre avant de signer. Le compromis, c’est du sérieux des deux côtés !

Quel délai entre offre d’achat et compromis ?

Souvent, très court ! En général, 7 à 14 jours suffisent quand tout roule. Le vendeur accepte l’offre, les notaires s’activent, et le compromis est rédigé. Mais ça peut prendre plus si les négociations sont longues ou que des diagnostics doivent être refaits. Le chrono démarre vraiment à la signature du compromis, pas à l’offre.

Que doit-on payer lors de la signature d’un compromis de vente ?

Juste un acompte (5 à 10% du prix) qui part sur le compte du notaire ou de l’agence. Pas de panique, c’est réversible si le prêt capote. Ce dépôt prouve votre sérieux au vendeur. Le reste est réglé à la signature finale chez le notaire. Et jamais d’argent direct au vendeur, toujours via un compte sécurisé !