Crédit sans enquête : solution urgence financière ?

L’essentiel à retenir : En France, le « crédit sans enquête » est un mythe ! La loi impose une vérification de solvabilité pour éviter le surendettement. Les prêts rapides comme le prêt personnel ou renouvelable ont des taux élevés (jusqu’à 22% de TAEG). Un mini-prêt de 500€ peut coûter 750€ ! Comparez les offres et vérifiez le TAEG avant de signer.

Besoin urgent d’argent mais dossier bancaire fragile ? Le crédit sans enquête semble être la solution miracle… mais à quel prix ? Découvrez dans cet article les arnaques à éviter, les coûts cachés (jusqu’à 22% de TAEG !), et les alternatives accessibles avec un passé financier compliqué. Un mini-prêt de 500€ peut coûter 750€ à cause des intérêts. En France, même les prêts simplifiés vérifient vos revenus. Pas de magie, juste des faits concrets pour vous guider vers une décision éclairée : microcrédits sociaux à taux réduit, crédits renouvelables ou solutions solidaires.

Le crédit sans enquête : mythe ou réalité ?

Besoin d’argent rapidement ? la tentation du crédit sans enquête

Vous avez un imprévu urgent, une opportunité à saisir, ou un besoin de liquidités immédiat ? Le crédit sans enquête de solvabilité semble être la solution miracle… Mais est-ce vraiment le cas ?

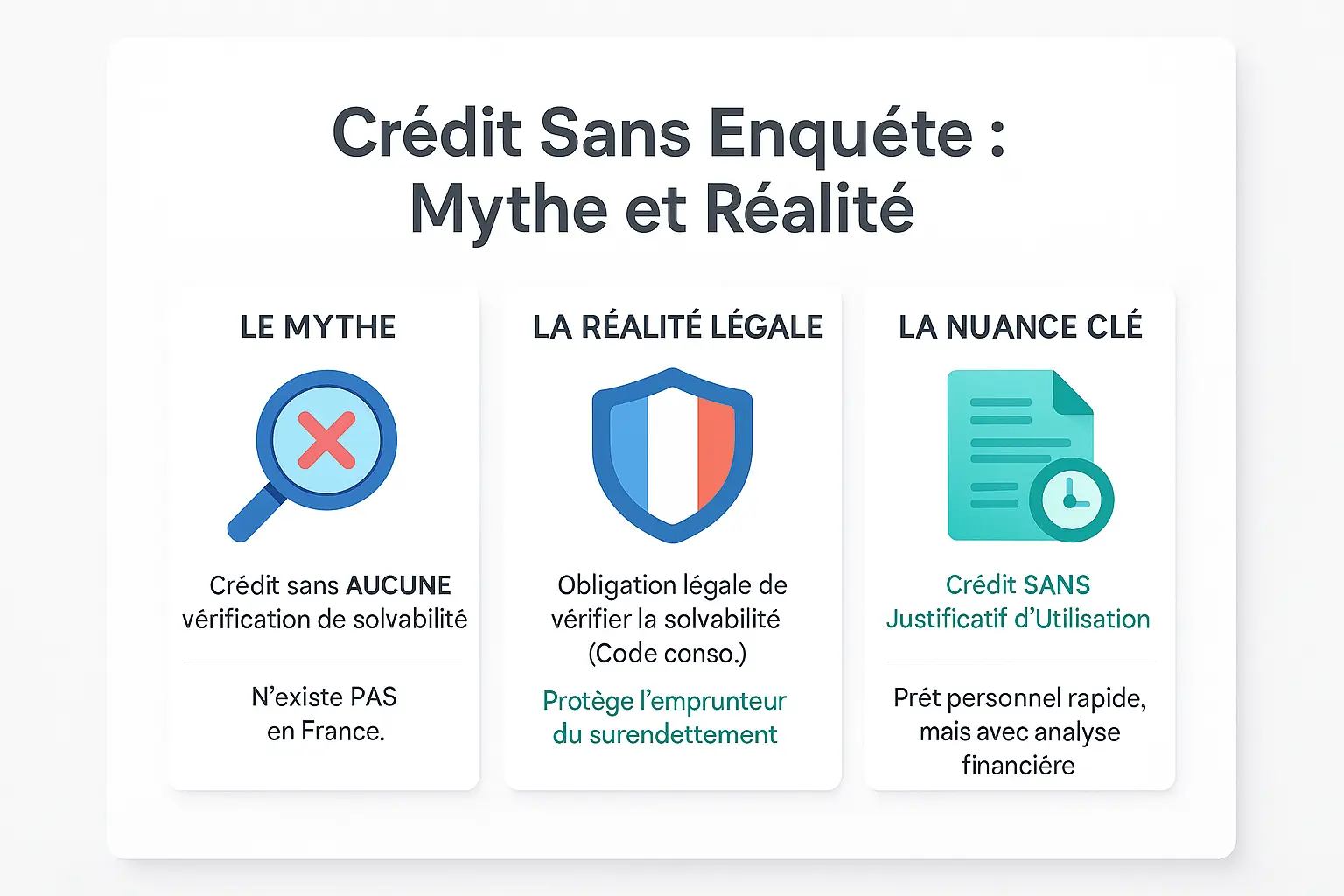

Alors, le crédit sans enquête, ça existe vraiment ? La réponse est claire : non. En France, la loi interdit aux prêteurs de vous accorder un crédit sans aucune vérification.

Attention : un crédit sans aucune vérification n’existe pas en france

Le Code de la consommation oblige tous les prêteurs à vérifier votre solvabilité avant d’accorder un crédit. Pourquoi ? Pour vous protéger du surendettement.

Un organisme sérieux n’acceptera jamais une demande « les yeux fermés ». C’est une obligation légale : votre banque doit s’assurer que vous pouvez rembourser. Cela inclut l’analyse de vos revenus, vos charges récurrentes, ou encore la consultation du Fichier national des incidents de remboursement des crédits aux particuliers (FICP).

La différence essentielle : « sans enquête de solvabilité » vs « sans justificatif d’utilisation »

Attention à ne pas confondre ! Ce que vous cherchez est probablement un crédit sans justificatif d’utilisation, c’est-à-dire un prêt personnel que vous pouvez utiliser librement (vacances, réparations, etc.) sans avoir à fournir de factures.

Le processus est plus rapide, mais une analyse de votre situation financière a toujours lieu. Les prêteurs vérifient vos revenus, votre taux d’endettement, et vos antécédents de paiement. C’est une vérification allégée, mais réelle.

En revanche, un véritable « crédit sans enquête de solvabilité » est illégal en France. Les publicités qui le promettent sont souvent des arnaques. Soyez vigilant !

Quelles sont les vraies options de crédit rapide et simplifié ?

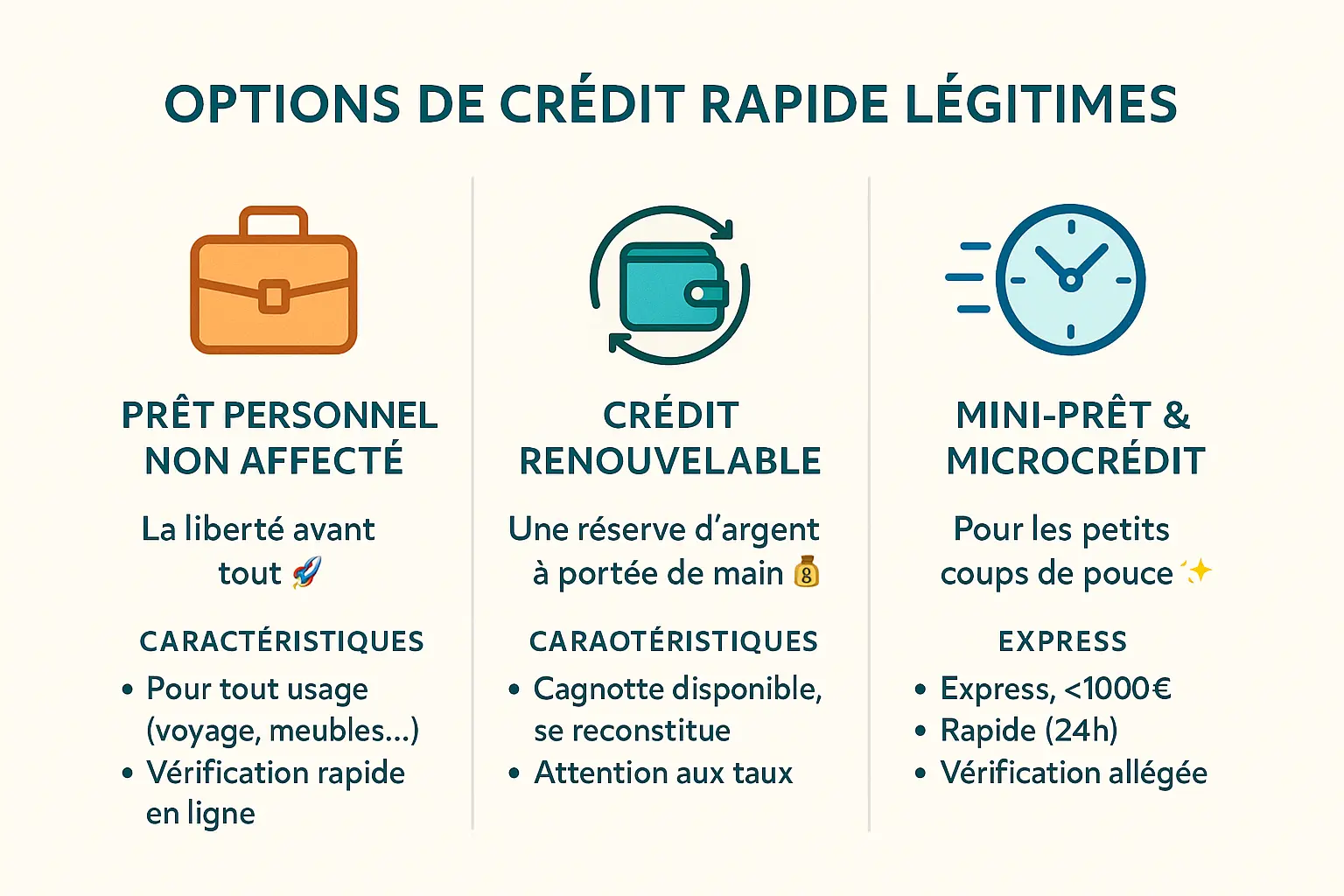

Le prêt personnel non affecté : la liberté avant tout

Besoin d’argent sans justificatif d’usage ? Le prêt personnel non affecté vous offre cette liberté !

Financement voyage, meubles ou urgence financière : zéro obligation de justifier vos dépenses. Vérification rapide en ligne pour gagner du temps sur les démarches classiques. Exemple concret : un prêt de 1 500€ pour un voyage peut être validé en 24h avec un taux compétitif si votre dossier est solide.

Choisir entre prêt personnel et crédit affecté dépend de votre besoin. Préférez le non affecté pour une utilisation libre des fonds !

Le crédit renouvelable : une réserve d’argent à portée de main

Envie d’une cagnotte disponible à tout moment ? Le crédit renouvelable est idéal pour les imprévus.

Utilisez une partie de votre réserve, remboursez, et la somme se reconstitue automatiquement. Attention cependant : son TAEG tourne autour de 15 à 20%, contre 5 à 10% pour un prêt personnel. Un 1 000€ remboursé en 12 mois coûte 80 à 150€ de plus qu’un prêt classique !

Ce type de crédit convient pour des besoins ponctuels comme réparer un électroménager, mais évitez de l’utiliser pour des dépenses récurrentes. Les taux élevés peuvent vite devenir un piège financier.

Le mini-prêt et le microcrédit : pour les petits coups de pouce

Besoin urgent de 100 à 1 000 € ? Le mini-prêt est la solution express.

Déblocage en 24h, vérification allégée via votre banque… Idéal pour réparer une voiture ou régler une facture imprévue. Chez Finfrog par exemple, réponse instantanée et virement en 10 secondes selon votre banque !

Aucun crédit légal ne dispense de justificatifs de revenus. Vérifiez toujours votre capacité de remboursement avant de vous engager !

Saviez-vous que le microcrédit social, proposé par des organismes comme l’ADIE ou le CCAS, peut aller jusqu’à 3 000€ ? Il est conçu pour les ménages en difficulté, avec un accompagnement personnalisé pour éviter le surendettement.

Avantages et inconvénients : le jeu en vaut-il la chandelle ?

Les avantages : quand la rapidité est une priorité

Vous avez besoin d’argent en urgence ? Le crédit sans enquête de solvabilité peut être une solution !

Une réponse rapide sans démarches complexes. Une simple vérification de votre capacité de remboursement suffit. Même les revenus atypiques comme les aides sociales ou les retraites peuvent être considérés, élargissant l’accès à un plus grand nombre de personnes !

En 24 à 48 heures, les fonds sont disponibles. Idéal pour une panne de voiture, une réparation imprévue ou une facture médicale urgente !

Bonne nouvelle : si vous remboursez à temps, cela préserve votre cote de crédit, essentielle pour les futurs emprunts. Contrairement aux idées reçues, un usage ponctuel peut même améliorer votre score si les échéances sont respectées.

Les inconvénients : des taux élevés et un risque réel

Attention à ne pas sous-estimer le prix de la rapidité…

Un crédit rapide a souvent un coût caché : des taux d’intérêt élevés qui peuvent transformer une petite dette en un lourd fardeau. Pesez bien le pour et le contre !

Exemple concret : 500€ peuvent coûter 783,64€ avec des taux dépassant 20% annuels. Les frais s’accumulent vite, surtout en cas de paiement rejeté (+40€ par incident !). Pire : les intérêts se calculent dès le premier jour, et les reports de paiement sont limités à 72h ouvrables.

Gare au cercle vicieux : emprunter trop souvent entraîne un surendettement. En France, 1,2 million de personnes sont en situation de surendettement, selon la Banque de France. Un crédit rapide devient dangereux si on l’utilise comme solution récurrente.

Tableau comparatif des solutions de crédit simplifié

| Type de crédit | Montant typique | Vitesse d’obtention | Niveau de vérification | TAEG indicatif |

|---|---|---|---|---|

| Prêt personnel | 1 000€ – 75 000€ | 48h à 7 jours | Standard | Modéré (3% – 20%) |

| Crédit renouvelable | 500€ – 6 000€ | Immédiat (après ouverture) | Standard | Élevé (15% – 22%) |

| Mini-prêt en ligne | 100€ – 1 000€ | 24h – 48h | Simplifiée (souvent automatisée) | Très élevé (18% – 22%) |

| Microcrédit social | 300€ – 8 000€ | 2 à 4 semaines | Approfondie (projet) | Faible (1% – 5%) |

Voici la comparaison claire des options. Le microcrédit social se démarque par ses taux bas (1% à 5%), soutenu par des organismes comme Crésus ou l’ADIE. Contrairement aux autres crédits, il s’accompagne d’un accompagnement personnalisé pour éviter les pièges, idéal pour financer un permis de conduire ou une formation professionnelle.

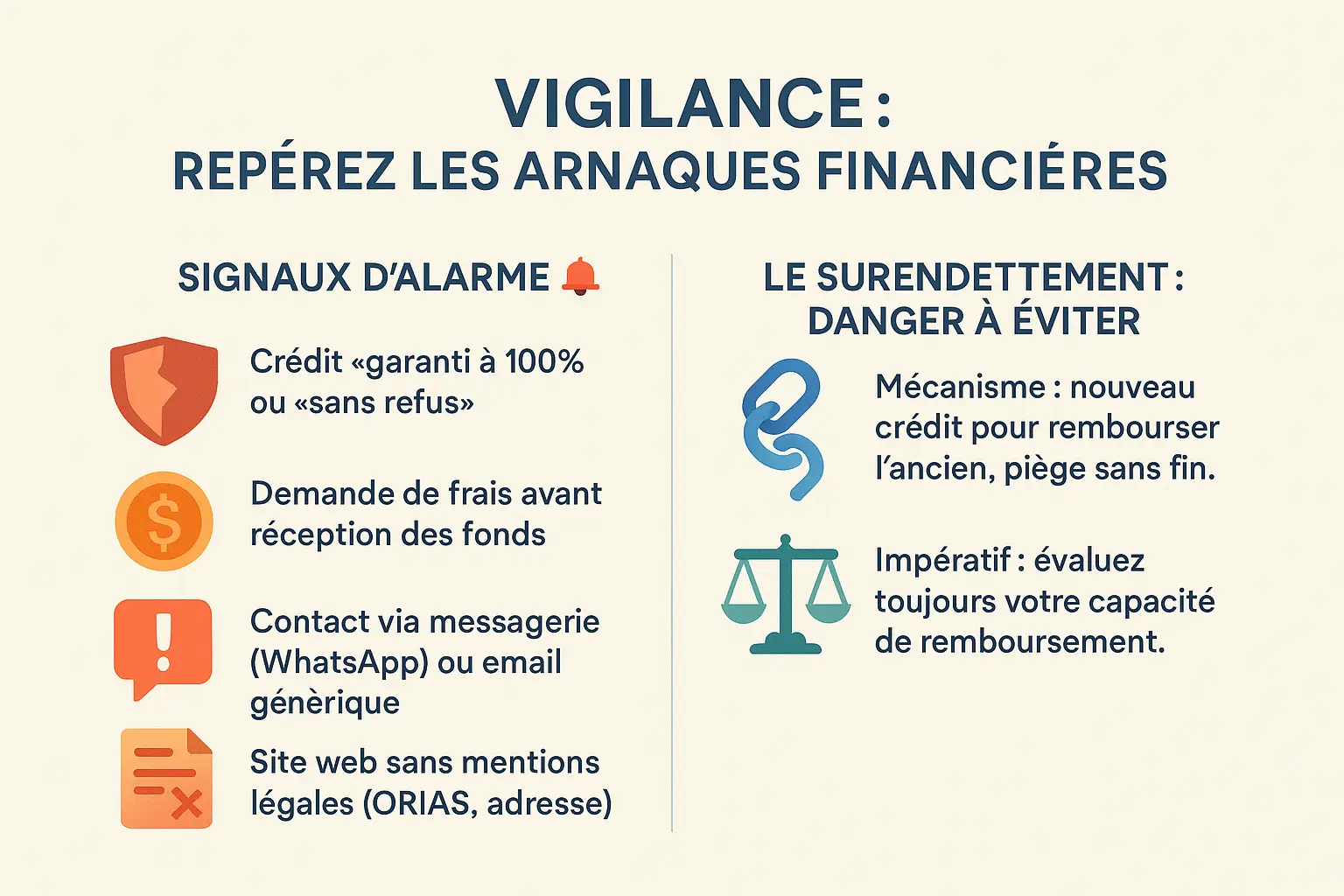

Attention aux pièges : comment repérer les arnaques ?

Les signaux d’alarme qui ne trompent pas

Une offre de crédit « garantie à 100% » ? C’est un leurre ! Les arnaqueurs utilisent des promesses irréalistes pour attirer les victimes.

- Crédit « sans aucun refus » : Un organisme sérieux vérifie toujours votre capacité de remboursement.

- Demande de frais préalables : Frais de dossier, assurance ou virement exigés avant même de recevoir l’argent ? Fuyez !

- Contact flou : WhatsApp ou email générique (Gmail, Hotmail) ? Aucune adresse physique ? Cela sent le faux.

- Aucune autorité officielle mentionnée : Vérifiez si l’organisme est référencé à l’ORIAS ou à l’ACPR, gage de sérieux.

Le surendettement : le vrai danger à éviter

Souscrire un crédit pour rembourser un autre prêt ? C’est la spirale du surendettement. En 2024, 134 803 dossiers de surendettement ont été déposés en France, souvent par des personnes isolées (57%) ou au chômage (25,2%).

L’équation est simple : mensualités élevées + taux élevés = dette ingérable. Un crédit de 500 € avec des frais cachés peut coûter jusqu’à 783 € ! Avant de signer, évaluez votre budget réel.

Vous êtes en difficulté ? La Banque de France propose une procédure gratuite pour rééchelonner vos dettes. En 2024, 54,2% des dossiers ont bénéficié d’un effacement partiel ou total.

Retenez : un prêt mal préparé = risque de surendettement. Ne cédez pas à l’urgence. Informez-vous, comparez, et sollicitez des organismes certifiés. Vos finances n’ont pas de prix !

Refus de crédit ? voici comment inverser la tendance !

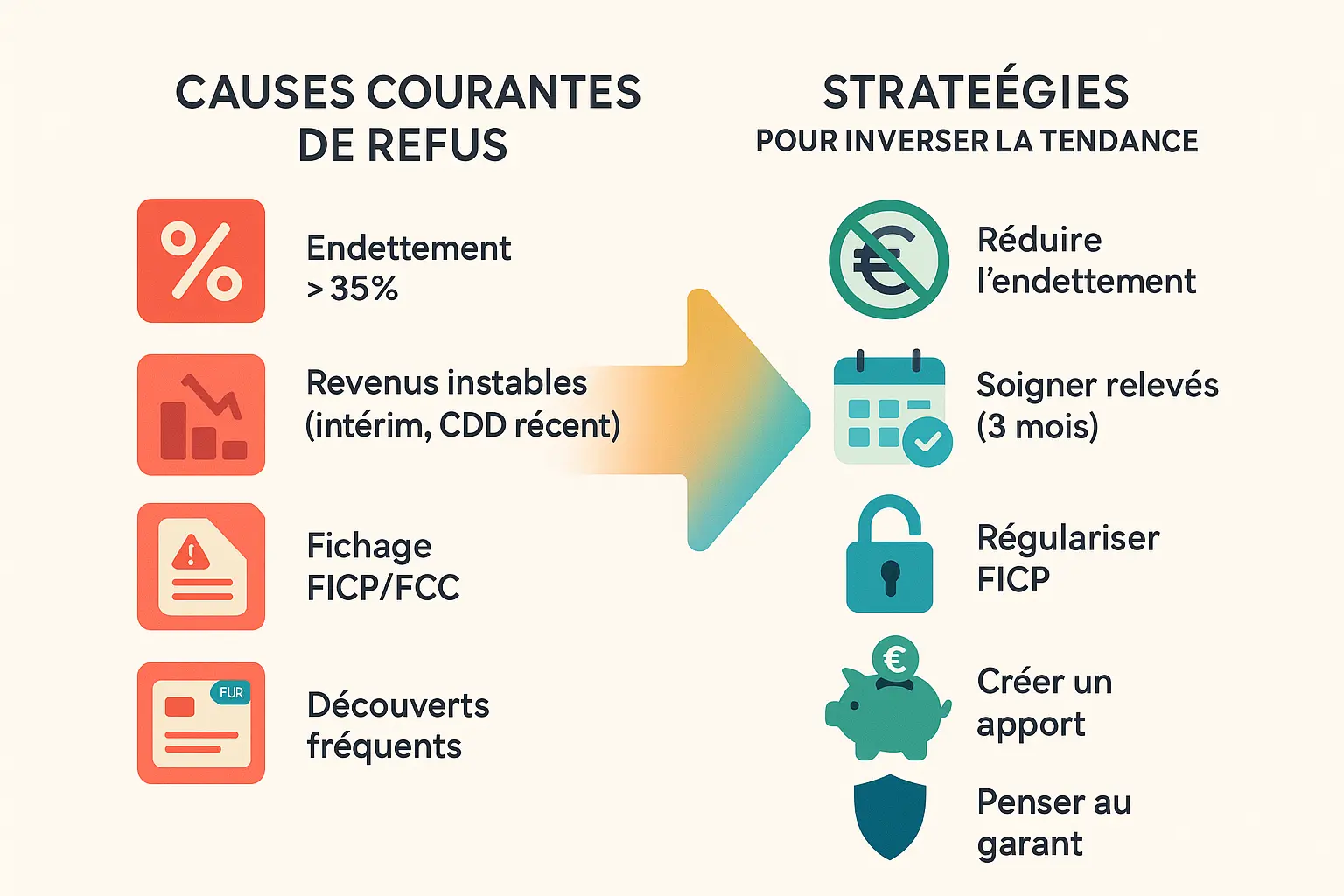

Comprendre les raisons courantes d’un refus

Vous avez essuyé un refus de crédit ? Vous n’êtes pas seul ! Le taux d’endettement supérieur à 35% est souvent le principal motif. Vos revenus instables (CDD, intérim) inquiètent aussi les banques. Un fichage au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) ou au FCC (Fichier Central des Chèques) bloque également l’accès au crédit, même pour de petits incidents comme des découverts répétés ou des chèques sans provision.

Un reste à vivre insuffisant ou un apport inférieur à 10% du prix du bien sont d’autres causes fréquentes. Ces critères montrent un risque de non-remboursement. Par exemple, si vos dépenses courantes laissent moins de 800 euros par mois après un prêt immobilier, les banques considèrent cela comme insuffisant.

Stratégies concrètes pour améliorer votre profil d’emprunteur

Voici 5 étapes pour renforcer votre dossier :

- Réduisez votre endettement : Solder vos petits crédits en cours. Pour les montants importants, négociez avec vos créanciers. Par exemple, proposez un échelonnement de la dette ou une remise pour paiement comptant.

- Soignez vos relevés : Évitez les découverts 3 mois avant la demande. Éliminez aussi les rejets de prélèvement. Activez des alertes de solde pour anticiper les dépenses.

- Régularisez votre situation FICP : Régler la dette incriminée active la procédure de radiation. Le créancier doit demander l’effacement sous 48h. En parallèle, vérifiez votre inscription sur le site de la Banque de France.

- Créez un apport : Épargnez 10% du prix du bien. Utilisez votre Livret A pour sa liquidité ou un don familial formalisé par un acte notarié. Les aides comme le PTZ (Prêt à Taux Zéro) peuvent aussi compléter cet apport.

- Pensez à un garant : Un proche se porte garant ? Cela rassure la banque sur votre solvabilité. Pour les primo-accédants, le dispositif Visale permet aussi de se faire garantir sans apport.

Pour éviter les erreurs qui fragilisent votre dossier, consultez ce guide complet sur les erreurs à éviter lors d’un achat immobilier. Un dossier bien préparé, c’est un crédit obtenu à de meilleures conditions ! N’hésitez pas non plus à solliciter un courtier : son expertise peut faire basculer un dossier limite.

Les alternatives responsables quand on est en difficulté

Le microcrédit social : un coup de pouce pour un projet de vie

Vous rêvez de changer de vie mais votre situation financière vous bloque ? Le microcrédit social est fait pour vous ! Ce prêt, destiné aux personnes exclues du système bancaire classique, permet de financer des projets d’insertion professionnelle ou sociale. Imaginez pouvoir acheter une voiture pour aller travailler, suivre une formation ou même payer des soins médicaux grâce à un crédit adapté à vos moyens !

Des organismes comme l’Adie proposent des taux d’intérêt entre 1,5% et 4% en France, bien en dessous de ce que vous trouveriez ailleurs. Et cerise sur le gâteau : vous bénéficiez d’un accompagnement personnalisé tout au long de votre projet !

Les prêts aidés et les aides spécifiques

Savez-vous que la CAF peut vous aider à équiper votre logement ? Ce prêt à taux zéro (sans intérêt) va jusqu’à 1 500 € pour acheter du mobilier, des électroménagers, ou même du matériel informatique. C’est une solution souvent méconnue mais super utile quand vous démarrez une nouvelle vie.

Pour en profiter, il suffit d’être allocataire de la CAF et d’avoir un enfant à charge. Vous pouvez même l’utiliser pour réaliser des projets importants même avec une situation de départ complexe. Le remboursement s’étale sur plusieurs années avec des mensualités très abordables.

Se faire accompagner pour sortir du surendettement

Face à des dettes écrasantes, vous n’êtes pas seul(e). La commission de surendettement de la Banque de France propose des solutions concrètes pour vous sortir de cette impasse. C’est une procédure gratuite qui peut rééchelonner vos dettes ou même effacer une partie de vos arriérés.

Face à des dettes écrasantes, vous n’êtes pas seul(e). Des solutions existent pour vous aider à repartir sur des bases saines et retrouver une stabilité financière.

Que vous soyez locataire, propriétaire ou en situation professionnelle précaire, cette solution s’adapte à votre réalité. Il suffit de déposer un dossier complet à la Banque de France, et des experts étudieront votre situation avec bienveillance.

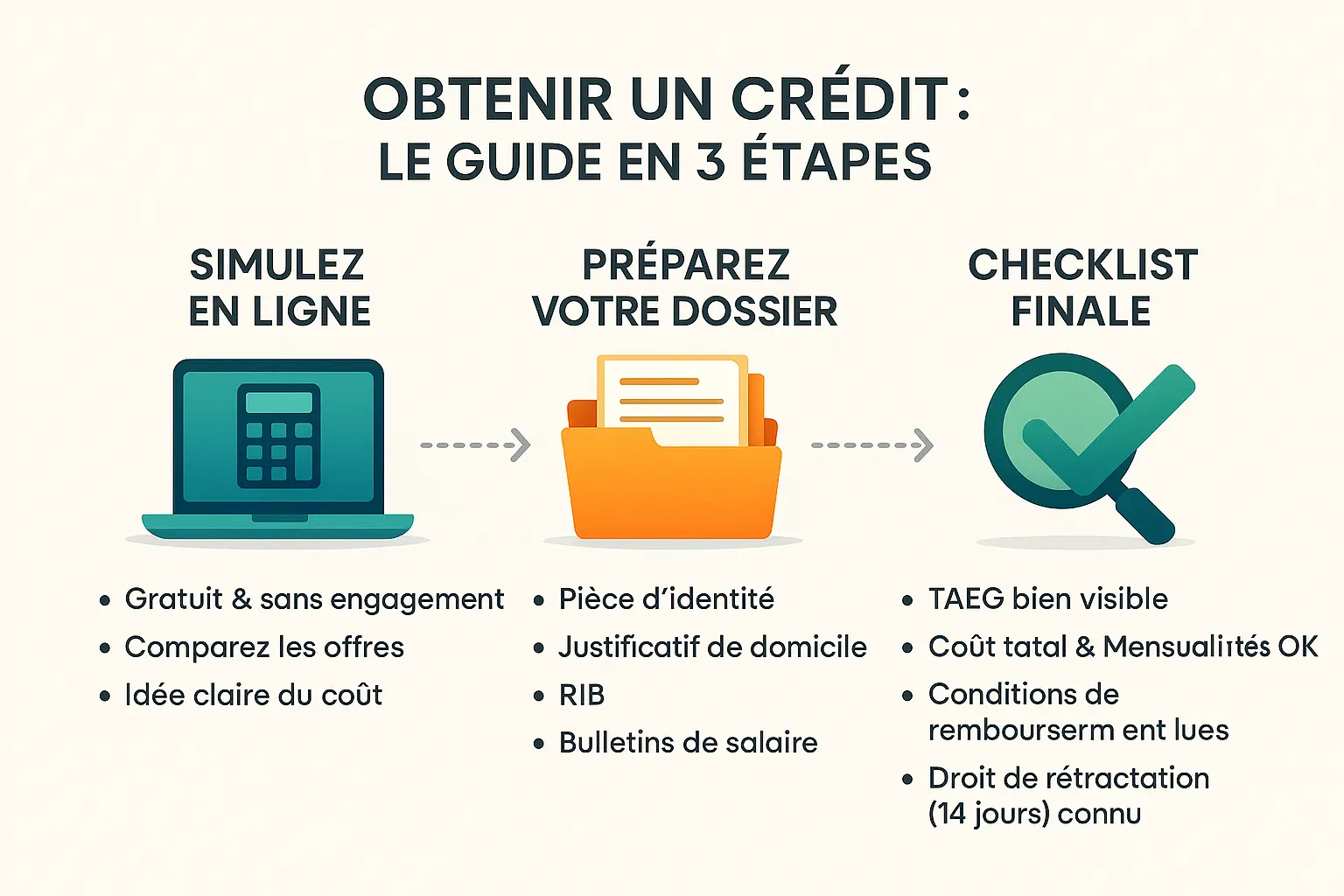

Obtenir un crédit simplifié : le guide étape par étape

La simulation : votre meilleure alliée

Faites une simulation de prêt en ligne ! C’est gratuit, sans engagement, et vous obtenez des résultats en quelques clics. Découvrez vos mensualités et le coût total du crédit.

Entrez le montant souhaité et la durée. Le simulateur calcule le TAEG (Taux Annuel Effectif Global), incluant intérêts, assurances et frais de dossier. Ce chiffre est essentiel pour comparer les offres. Le TAEG intègre tous les frais obligatoires : il permet de voir si un crédit à 20% APR va doubler votre capital en 6 mois.

Le dossier de demande : les pièces à préparer

Rassembler vos documents est rapide ! Préparez :

- Pièce d’identité (CNI, passeport) pour vérifier vos coordonnées

- Justificatif de domicile récent (facture d’électricité, eau, internet)

- Votre RIB pour les prélèvements automatiques

- Les 3 derniers bulletins de salaire ou justificatifs de revenus (retraite, pension)

Pour les hébergés, une attestation d’hébergement signée par l’hôte suffit. Si vous êtes locataire, vos 3 dernières quittances de loyer valideront votre situation.

La checklist ultime avant de signer

Vérifiez ces éléments avant de signer :

- Le TAEG est-il clairement indiqué ? C’est le critère de comparaison.

- Le coût total (ex. 500 $ à 20% APR coûte 783,64 $) reste-t-il dans vos moyens ?

- Avez-vous lu les conditions de remboursement anticipé (économisez des frais) et de report d’échéance (72h ouvrables) ?

- Connaissez-vous votre droit de rétractation de 14 jours après la signature ?

Comparez toujours avec des alternatives comme améliorer votre score de crédit. Un crédit à 20% d’intérêt représente un coût élevé ! Pour un prêt de 500 $, vous paierez 283,64 $ de frais en 6 mois. Vous savez désormais que le « crédit sans enquête » n’existe pas en France. Solutions rapides (prêt perso, microcrédit) restent accessibles. Comparez TAEG, vérifiez votre capacité de remboursement, privilégiez les organismes sérieux. En cas de doute, une simulation gratuite ou un conseiller bancaire vous guidera vers le choix malin.

FAQ

Où trouver un crédit quand tout semble perdu ?

Quand les portes bancaires se ferment, ne paniquez pas ! Des solutions existent, comme le microcrédit social (jusqu’à 8 000€) ou les prêts de réseaux solidaires (Crésus, Adie). Les crédits renouvelables restent aussi accessibles, bien que plus chers (TAEG entre 15% et 22%). En cas de FICP, privilégiez les organismes spécialisés dans les dossiers fragilisés. Un conseil : comparez toujours via une simulation de prêt pour éviter les mauvaises surprises !

Comment décrocher un crédit sans refus garanti ? ️

Le secret ? Préparer un dossier solide ! Montrez des revenus stables, même modestes, et limitez vos crédits en cours. Les prêts personnels non affectés (1 000€-75 000€) ont un taux d’acceptation plus élevé. Besoin urgent ? Les mini-prêts en ligne (jusqu’à 1 000€) s’obtiennent en 24h, mais attention à leur TAEG élevé (jusqu’à 22%). Et si vous êtes fiché(e) ? Tournez-vous vers les organismes qui acceptent les FICP, comme certains acteurs du microcrédit !

Qui prête aux fichés FICP ?

Les solutions ne manquent pas ! Le microcrédit social (taux 1%-5%) est idéal pour les projets d’insertion (achat de voiture, formation). Les associations comme Crésus ou Adie accompagnent les dossiers fragilisés avec un taux préférentiel. Pour les consommations urgentes, certains prêteurs privés ou fintechs proposent des crédits renouvelables (taux 15%-22%) ou des prêts personnels via un garant. Enfin, la Commission de surendettement de la Banque de France reste une porte de sortie en cas de crise.

Quel crédit sans justificatif choisir ?

Les prêts personnels non affectés sont faits pour vous ! Aucune facture à fournir pour vos projets (voyage, meuble, etc.), seulement des documents basiques : pièce d’identité, RIB et 3 derniers bulletins de salaire. En urgence, les mini-prêts en ligne (jusqu’à 1 000€) demandent moins de justificatifs via l’agrégation bancaire. Attention : ces crédits rapides ont des TAEG élevés (jusqu’à 22%). Et pour les gros besoins ? Le crédit renouvelable reste l’option la plus flexible, mais à manier prudemment !

Argent URGENT : comment faire sans le feu vert bancaire ?

Voici votre plan B ! Le microcrédit social (jusqu’à 8 000€) est une équipe solidaire prête à vous aider (taux 1%-5%). Pour du cash rapide, les crédits renouvelables s’activent en 48h, même avec un FICP. Et si vous avez un proche solvable ? Le prêt avec garant rassure les banques. En dernier recours, contactez la Banque de France pour une procédure de surendettement. N’oubliez pas : comparez toujours via une simulation gratuite pour éviter les pièges !

Quels sont les motifs du refus Floa Bank ?

Plusieurs raisons possibles : un taux d’endettement dépassant 35%, des revenus irréguliers (CDD, intérim), ou une inscription au FICP suite à des retards de paiement. Floa Bank, comme toute banque, vérifie aussi vos antécédents bancaires (découverts répétés, rejets de prélèvement). Solution ? Améliorez votre profil : réduisez vos crédits en cours, stabilisez vos comptes pendant 3 mois, et si vous êtes fiché(e), prévoyez un apport personnel ou un garant. En cas de doute, demandez à Floa Bank les motifs exacts du refus pour agir stratégiquement !

Et si votre crédit est refusé à cause d’un mauvais historique ?

Trois mots-clés : réparation, garant, alternatives ! Payer toutes vos dettes en cours pour effacer votre FICP en 5-7 ans. Un garant solvable rassure les banques. Pour les petits besoins, les prêts personnels (jusqu’à 75 000€) restent accessibles avec un accompagnement. Et pour les urgences, le microcrédit social (jusqu’à 8 000€) est une solution solidaire. Enfin, la Commission de surendettement peut effacer vos dettes si la situation est critique. Ne restez pas seul(e) : contactez des pros !

Qui est derrière Cofinoga ? ️

Cofinoga est un grand nom du crédit à la consommation, mais saviez-vous qu’il appartient à Cofidis ? Oui, ce groupe français, né en 1983, gère aussi des marques comme Alma (paiement en 4 fois) ou Leasys (location auto). Cofinoga propose surtout des crédits renouvelables et des prêts personnels. Un conseil : avant de signer, simulez pour comparer les TAEG (jusqu’à 22% sur ces produits) et n’hésitez pas à négocier avec d’autres acteurs !

Et si l’interdit de crédit vous bloque ?

L’interdit bancaire n’est pas une fatalité ! Pour les petits besoins, le microcrédit social (jusqu’à 8 000€) est une solution solidaire avec taux préférentiel (1%-5%). Les crédits renouvelables restent accessibles, mais attention à leur coût (TAEG jusqu’à 22%). En dernier ressort, la Banque de France peut effacer vos dettes via la Commission de surendettement. Et si vous avez un projet professionnel ? Le microcrédit professionnel (jusqu’à 25 000€) ouvre des portes. Régularisez votre situation, et rebondissez !